- Ya sabes cómo clasificar la mercancía que vas a exportar o importar, o como la propia administración aduanera puede hacerlo por ti.

En este segundo paso vas a tener que averiguar el origen de la mercancía que quieras exportar o importar.

¿Por qué?

Porque con tu producto clasificado + el origen, puedes saber:

- Si tienes beneficios arancelarios (aranceles reducidos o nulos).

- Qué tarifa te corresponde (normal, para amigos o para enemigos).

- Qué tipo de documentación te van a solicitar y tú vas a tener que solicitar.

- Si puedes exportar o importar y qué cantidad.

- Si está prohibido exportar o importar.

Hazte un tattoo si es necesario. Te lo repetiré hasta la saciedad. No confundas origen con procedencia.

No confundas origen, donde se produce el bien, con procedencia, lugar desde el cual se expide un bien.

En este paso te enseñaré herramientas para comprobar el origen de una mercancía, los criterios para que una mercancía se considere originaria de un país o no, los tipos de certificados de origen que existen, etc.

Origen vs. Procedencia:

- Origen: Donde se produce el bien. ¡No cambia por el hecho de importar o exportar!

- Procedencia: Lugar desde el cual se expide un bien.

¿Por qué son importantes las Normas de Origen?

- Beneficios Arancelarios: Facilitan aranceles reducidos o nulos en los acuerdos comerciales.

- Prevención del Fraude: Evitan desvíos comerciales para eludir medidas antidumping o límites cuantitativos.

- Las normas de origen son parte esencial de los acuerdos comerciales.

- También es su finalidad evitar desvíos en el comercio internacional.

Las empresas se confunden mucho con esto, ¡el origen no cambia porque la mercancía se haya importado y luego se exporte!

- El Concepto de Origen

El Reglamento (UE) n.° 952/2013 del Código Aduanero de la Unión te da la clave:

- https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32013R0952

(artículos 60 y 61) - Adquisición del origen:

- Mercancías obtenidas en un solo país: su origen es ese país.

- Mercancías producidas en varios países: el origen es el país de la última transformación o elaboración sustancial, justificada económicamente.

- Prueba de origen:

- Las autoridades aduaneras pueden pedirte que acredites el origen.

- Pueden solicitar pruebas adicionales si tienen dudas.

- Se pueden expedir documentos que acrediten el origen.

Origen Preferencial vs. Origen No Preferencial.

- Origen preferencial: Cuando un acuerdo entre países te permite tener un trato más favorable.

- Puede ser autónomo (Unión Europea en el Sistema de Preferencias Generalizadas (SPG) o bilateral (acuerdos de libre comercio UE-Países Mediterráneos).

- Origen no preferencial: Para países de la OMC, sin acuerdo preferencial. Aplica el principio de Nación Más Favorecida (NMF).

Texto consolidado: Reglamento Delegado (UE) 2015/2446 de la Comisión, de 28 de julio de 2015, por el que se completa el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo con normas de desarrollo relativas a determinadas disposiciones del Código Aduanero de la Unión, artículo 32 y el anexo 22-01.

Cuadro de normas de la lista que confieren un origen no preferencial a los productos (siguiendo la clasificación en la NC), que, aunque no tiene carácter vinculante, sí es una referencia.

Ambos textos indican para algunos productos que la transformación suficiente que confiere origen se basará en un cambio en la clasificación arancelaria del producto en sus diversas variantes: así el código,

- “CC” significa Cambio de Capítulo arancelario (2 dígitos en el Sistema Armonizado);

- “CTH” significa Cambio de Partida Arancelaria (4 dígitos en el Sistema Armonizado);

- “CTHS” significa Cambio de Partida Arancelaria Dividida;

- “CTSH” significa Cambio de Subpartida Arancelaria (6 dígitos en el Sistema Armonizado),

mientras que en otros casos la transformación suficiente se refiere a la incorporación de un determinado porcentaje de valor añadido (referido al precio Ex – Woks del producto transformado) o a la realización de una operación de transformación concreta.

En cualquier caso, se aclara que estas normas no preferenciales contenidas en el Anexo 22-01 y en la Guía son de aplicación/referencia exclusivamente en la UE, por lo que debes considerar las reglas no preferenciales que existan en el país de destino.

En aquellos casos en los que sea necesario justificar el origen NO preferencial de las mercancías de la UE puede utilizarse el modelo de certificado de origen previsto en el Anexo 22-14 del Reglamento Nº 2015/2447 (en vigor desde el 1 de mayo de 2016).

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02015R2447-20240311

Estos certificados de origen son expedidos en España por las Cámaras de Comercio.

Reglamento (UE) N 952_2013 de 9 de octubre de 2013

- Reglamento UE N 952/2013 en Español, por el que se establece Código Aduanero de la Unión (art 59 a 63).

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02013R0952-20221212

Reglamento Delegado (UE) 2015_2446 de 28 de julio de 2015

- Reglamento Delegado (UE) N 2015/2446 en Español por el que se completa el Reglamento (UE) 952_2013 (ver art. 31 a 36).

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02015R2446-20241014

Principios básicos para el origen.

- Enteramente obtenido: Todo el proceso productivo se lleva a cabo en un solo país.

- Transformación suficiente: Cuando intervienen varios países, el origen es el del país donde se produce la última transformación sustancial.

Cómo averiguar si tu producto tiene origen Preferencial.

- Cada acuerdo tiene reglas específicas. ¡No hay una regla general!

- Tienes que leer los protocolos de origen de cada acuerdo en concreto, dónde se detallan las reglas para que un producto se considere “originario”.

¿Cumple tu producto los criterios de origen de un país X?

- Empieza por saber si tu producto se obtiene enteramente en un país X.

- Si no es así, la clave está en la transformación sustancial.

Productos enteramente obtenidos:

- Son productos naturales de un país, sin elementos importados.

- Minerales extraídos.

- Vegetales recolectados.

- Animales vivos nacidos y criados.

- Productos de caza y pesca practicadas.

- Productos de pesca fuera de aguas territoriales, pero capturados con barcos registrados en ese país.

- Residuos de operaciones de fabricación.

- Productos elaborados con las anteriores materias.

- La noción de PAÍS incluye su mar territorial.

- Principio de territorialidad: La elaboración debe ser íntegra en los territorios de los países firmantes.

- La UE permite, en algunos acuerdos, una transformación externa si se cumplen ciertas condiciones.

Mercancías suficientemente transformadas.

- Un producto puede ser originario de un país, incluso si se fabrica con materiales de otros países, si ha sido transformado de forma suficiente.

- La última transformación sustancial es la que da el origen.

Las “reglas de lista” establecen las condiciones de la transformación:

- Cambio de partida arancelaria o subpartida.

- Mínimo valor añadido nacional.

- Máximo contenido de materiales no originarios.

- Procesos específicos de fabricación.

- Combinación de criterios.

Los criterios de transformación del producto se describen en las listas de productos específicos de las normas de origen preferenciales en cada régimen preferencial, normalmente mediate cuatro columnas que describen,

Columna 1: El producto enumerado en el sistema de clasificación de productos

Columna 2: Una descripción del producto

Columna 3: Descripción del tratamiento necesario que debe llevarse a cabo en el país de origen o en el del país socio comercial para considerar el producto como originario.

Columna 4: Puedes encontrar otro tratamiento descrito en la columna 4. Si este es el caso, puedes elegir entre las columnas 3 o 4 que se indican a continuación.

Se explican las tres normas básicas utilizadas para determinar si un producto ha sido suficientemente transformado:

Regla del valor añadido:

Se compara el valor de las materias no originarias con el precio franco fábrica del producto.

Cambio de clasificación arancelaria:

Exige un cambio en la partida arancelaria de las materias no originarias con respecto al producto final.

Por ejemplo, si para la elaboración de un zumo de hortalizas, partida estadística 20.09.80, se exige como norma de origen el cambio de partida arancelaria, es evidente que si se parte de los ingredientes siguientes:

Tomates 07.02 de Marruecos

Cebollas 07.03 de Israel

Zanahorias 07.06 de Bulgaria

Apio 07.09 de Albania

Pimienta 07.04 de India

Sal 25.01 de Méjico

El producto obtenido, zumo de hortalizas 20.09.08, tendrá la consideración de originario del país en que se efectúe la transformación para obtener el zumo, independientemente del origen de los ingredientes utilizados.

Ahora bien, tal hecho no se producirá si se emplea en su elaboración zumo de tomate de la partida 20.09.50 y zumo de cebolla de la partida 20.09.80 por tener la misma clasificación arancelaria, 20.09 a nivel de cuatro dígitos, que el producto obtenido.

Fabricación a partir de determinados productos:

Se permite utilizar material no originario específico de terceros países si se cumplen ciertas condiciones.

El productor/exportador también puede importar el material en un estado de producción anterior (por ejemplo, para hilados, puede importar fibras).

Sin embargo, el productor/exportador no puede importar un material en una fase posterior de producción (por ejemplo, para hilados, no puede importar tejido).

Para consultar la lista completa, tienes que ver el Reglamento sobre normas de origen anexo sobre cada acuerdo preferencial.

Tienes que ver también que, en algunos casos, la norma puede ser una combinación de los 3 criterios anteriores.

Si con las normas básicas anteriores no puedes demostrar que tu producto es originario de un país X, ahora vas a ver otras normas.

¿Qué pasa si no se cumplen las normas básicas?

- Si no puedes demostrar que tu producto es originario con las normas anteriores, es posible que puedas cumplirlo con la:

Regla de Tolerancia General.

- Te permite utilizar materiales no originarios hasta un porcentaje determinado del precio franco fábrica. Normalmente 10% o 15%.

Acumulación.

- Sistema: Permite que materiales de otros países en el acuerdo se traten como propios.

- Tipos:

- Bilateral: Entre dos socios.

- Diagonal: Entre varios socios que apliquen las mismas normas de origen.

- Total: Todas las operaciones se cuentan en la determinación del origen. Los procesos llevados a cabo en la UE, o cualquier otro país definido, pueden considerarse realizados en tu país.

- La UE usa mucho la acumulación en el espacio paneuromediterráneo.

Excepciones a las reglas de origen.

- Derogaciones temporales: Ayudas para el desarrollo de sectores.

- Prohibición del Duty-Drawback: No puedes solicitar la devolución de derechos de aranceles pagados sobre materias no originarias si el producto final es exportado a países con acuerdo preferencial.

Operaciones mínimas:

- La elaboración debe ir más allá de estas operaciones: embalaje, corte simple, montaje simple, mezcla simple, planchado o pintura.

Norma de transporte directo:

- Los productos deben llegar desde el país exportador al de destino sin ser manipulados, solo la descarga, la carga o el mantenimiento.

Devolución de derechos:

- Algunos acuerdos permiten la devolución de derechos arancelarios pagados sobre materias no originarias si el producto final es exportado a países con acuerdo preferencial.

Demostrando el Origen de tu producto.

- Si tu producto es originario y puedes acogerte al acuerdo, debes demostrarlo en el país de destino para pagar menos aranceles.

- Lee las normas del acuerdo comercial específico, porque ahí te dicen como debes demostrar el origen de tus productos.

- Utiliza las siguientes herramientas para comprobarlo:

- Autoevaluación normas de origen:

https://trade.ec.europa.eu/access-to-markets/es/home#my-trade-assistant

- Listado acuerdos UE:

https://trade.ec.europa.eu/access-to-markets/es/non-eu-markets

¿Qué tipos de certificados/documentos de origen existen?

- Certificado de origen NO PREFERENCIAL: Emitido por las Cámaras de Comercio.

- Certificado de origen PREFERENCIAL: Expedido por las autoridades aduaneras, necesario para tener derechos reducidos o nulos.

Los regímenes preferenciales tienen asociados los siguientes documentos:

- FORM A: Para el Sistema de Preferencias Generalizadas (SPG).

- EUR.1: Para acuerdos preferenciales bilaterales de la UE.

- EUR MED: Para el sistema PEM dentro del Área Paneuromediterránea.

- ATR: Para intercambios comerciales entre la UE y Turquía.

- Para envíos de hasta 6.000 euros, el exportador puede emitir una declaración en factura.

- Para envíos de más de 6.000 euros, si es un exportador autorizado también puede emitir una declaración en factura.

¡Exportador autorizado! Es un operador con garantías de buen funcionamiento al que se le puede autorizar a extender la declaración en factura.

Los certificados gubernamentales deben cumplir con los requisitos técnicos específicos que se establecen en cada acuerdo comercial.

Recuerda: Los certificados de origen tienen una validez limitada.

- La UE promueve la autocertificación en sus acuerdos de libre comercio y en el sistema de SPG.

- Si el exportador está registrado, podrá certificar él mismo el origen de sus productos.

La clave: Consulta el protocolo de origen concreto de cada acuerdo.

Ejemplos de certificados de Origen.

- FORM A – Certificado de origen: Permite importar en la UE productos originarios de países SPG.

- La autoridad aduanera o gubernativa deberá sellar y suscribir el certificado.

- Solo válido en los sistemas de preferencias generalizadas.

- Si se expide a posteriori deberás indicar la leyenda “duplicado”.

Envíos inferiores a 6.000.-euros.

Cuando se rellene una declaración en factura, deberá estar preparado para entregar documentación que demuestre el carácter originario de sus productos.

Cuando el envío constituido por uno o varios bultos que contengan productos originarios cuyo valor total no supere los 6.000 euros existe la posibilidad de extender una declaración en factura.

Se debe escribir, sellar o imprimir una declaración sobre la factura.

Debe firmar a mano su declaración en factura.

Artículo 119 – ANEXO 22-09

- Texto consolidado: Reglamento (UE) no 978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) no 732/2008 del Consejo

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02012R0978-20231128

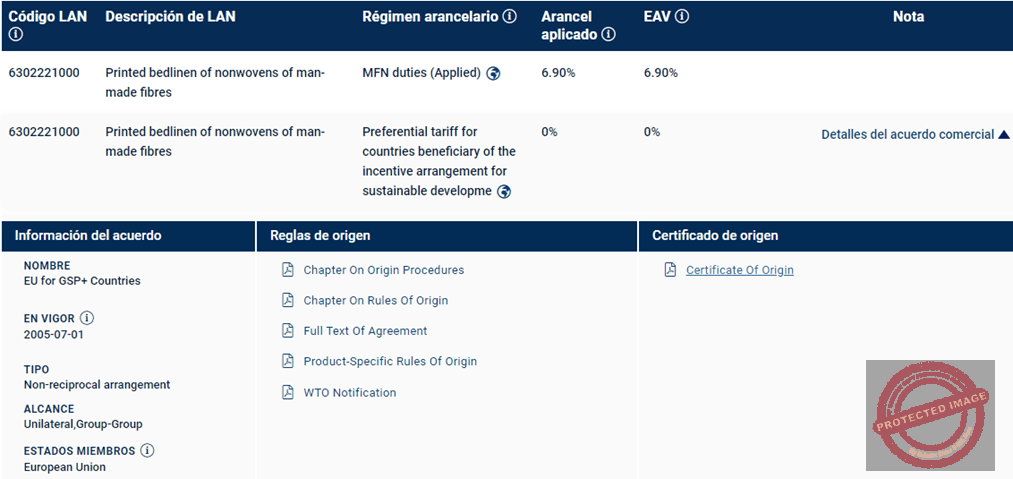

Con las siguientes herramientas puedes comprobar que la partida arancelaria 6302229000 – Ropa de cama, de mesa, de tocador, desde Paquistán a España, debe ser importada con un Form A o una declaración en factura dependiendo del valor, según la siguiente información.

Herramientas:

De no hacerlo así pagaría a la importación un 6,9.-% de arancel en vez de un 0.-%

- EUR 1 – Certificado de origen

- Documento que emite la Unión Europea a la exportación, cuando hay un acuerdo de libre comercio con otro país y se aplican aranceles reducidos.

- Excepcionalmente se puede expedir el certificado a posteriori, si por error no se expidió en la exportación, o se demuestra que no fue aceptado a la importación.

- La mención a posteriori debe aparecer en el documento.

- El certificado se debe utilizar para aplicar las preferencias arancelarias.

Artículo 114 – ANEXO 22-10

Texto consolidado: Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02015R2447-20221220

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:32001R1207:ES:HTML

- Texto consolidado: Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (refundición)

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02013R0952-20221212

- Envíos inferiores a 6000 euros: puedes utilizar una declaración en factura

- Para ello debe aparecer la siguiente coletilla en la factura:

ANEXO 22-13

- Texto consolidado: Reglamento (UE) no 978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) no 732/2008 del Consejo

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02012R0978-20231128

Atento:

No te centres sólo en conseguir proveedores con el certificado de origen sí o sí, y haz cuentas.

Imagina:

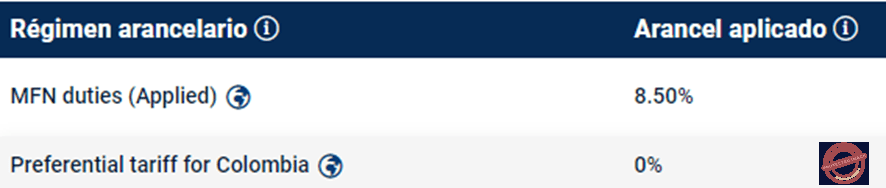

Importación de rosas frescas, clasificadas en la partida TARIC 0603.11.00.00, origen Colombia. Sabemos que los derechos de aduana son del 8,5.-% para terceros países y hay una reducción a 0.- % si el envío llega con un Eur 1 en este caso y el IVA es el 7.-%.

Tiene dos presupuestos de dos posibles proveedores.

La primera empresa te presupuesta 2.500 unidades por un valor de 1.100.-euros comprometiéndose a proporcionar el certificado de origen Eur 1, válido para solicitar los beneficios arancelarios.

La segunda empresa te presupuesta 2.700 unidades por el mismo valor, pero no te aportaría ningún certificado de origen, y por tanto sin posibilidades de rebaja alguna en cuanto al arancel a pagar.

Las calidades de las flores son similares en ambos casos.

¿Cuál sería la opción más beneficiosa?

Liquidación primera empresa con Eur 1:

Arancel = 1.100 * 0.-% = 0.-Euros

IVA = 1.100 * 7 % = 77.-Euros

Repercusión total 1.100 + 77 = 1.177.-Euros

1.177 / 2.500 rosas = 0,470. -euros cada rosa

Liquidación segunda empresa sin Eur 1:

Arancel = 1.100 * 8,5.- % = 93,5.-Euros

IVA = (1.100 + 93,5) * 7.- % = 83,54.-Euros

Repercusión total 1.100 + 93,5 + 83,54 = 1.277,04.-Euros

1.318,24 / 2.700 rosas = 0,473. – euros cada rosa.

- REX – Sistema de registro de exportadores.

- Sistema de autocertificación del origen.

- La comunicación sobre el origen se hace en la factura o documento comercial.

Artículo 68 – Registro de los exportadores fuera del marco del SPG de la Unión

- Texto consolidado: Reglamento (UE) no 978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) no 732/2008 del Consejo

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02012R0978-20231128

Puedes verificar la validez de los registros REX en este enlace:

Se está utilizando de forma progresiva y sustituirá los certificados de origen físicos en el SPG.

En la siguiente web puedes ver el actual de la aplicación del sistema REX, y la lista de países que la aplican aquí.

Artículo 70 – Obligación de cooperación administrativa en el marco del sistema REX.

- Texto consolidado: Reglamento (UE) no 978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) no 732/2008 del Consejo

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02012R0978-20231128

Certificado de Origen NO Preferencial – Cámara de Comercio.

- La Cámara de Comercio expide los certificados de origen no preferencial.

- Este certificado es solo justificativo del origen, pero no te permite obtener beneficios arancelarios preferenciales.

- ¡Recuerda que la mercancía no pierde su origen!

Y no olvides, que el origen, per se, nunca se pierde.

Existe la posibilidad de que el certificado sea electrónico, pero la firma ha de ser manuscrita por parte del exportador y sellado por la Cámara de Comercio.

EUR-MED – Certificado de circulación de mercancías.

Se utiliza en países del Área Paneuromediterránea. La AELC, agrupa a Islandia, Liechtenstein, Noruega, Suiza, Marruecos, Argelia, Egipto, Túnez, Jordania, Líbano, Cisjordania, y Franja de Gaza e Israel.

ATR – Certificado de Circulación

Se utiliza en los intercambios con Turquía. Los productos agrícolas y siderúrgicos necesitan el EUR 1.

- El transporte debe ser directo desde Turquía a un Estado miembro y viceversa.

- En los demás casos el certificado será ATR3.

Reglamento (CE) no 428/2009 del Consejo, de 5 de mayo de 2009, por el que se establece un régimen comunitario de control de las exportaciones, la transferencia, el corretaje y el tránsito de productos de doble uso (versión refundida)

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02009R0428-20211007

Declaración en factura.

- Un exportador autorizado puede extender la declaración en factura en sus operaciones.

- También exportadores no autorizados pueden si envían mercancías por valor inferior a 6.000.-euros

- Debe estar firmada de forma manuscrita por el exportador.

- Las autoridades aduaneras podrán subordinar la concesión del estatuto de exportador autorizado.

Los certificados deben tener una validez de cuatro meses desde la fecha de expedición y se deben presentar a la aduana de importación.

ANEXO 22-09

- Texto consolidado: Reglamento (UE) no 978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) no 732/2008 del Consejo

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02012R0978-20231128

¿Y para qué sirve el “Exportador Autorizado? Para acogerse a las ventajas de la UE en los ALC.

- En el caso del ALC-UE Corea, es obligatorio tener la figura de “exportador autorizado” para poder beneficiarse de un menor arancel.

Países que aceptan el procedimiento simplificado de exportador autorizado y legislación aplicable.

Se puede iniciar con la solicitud online en,

HERRAMIENTAS: ¿Cómo puedo saber el tipo de certificado de origen que necesito?

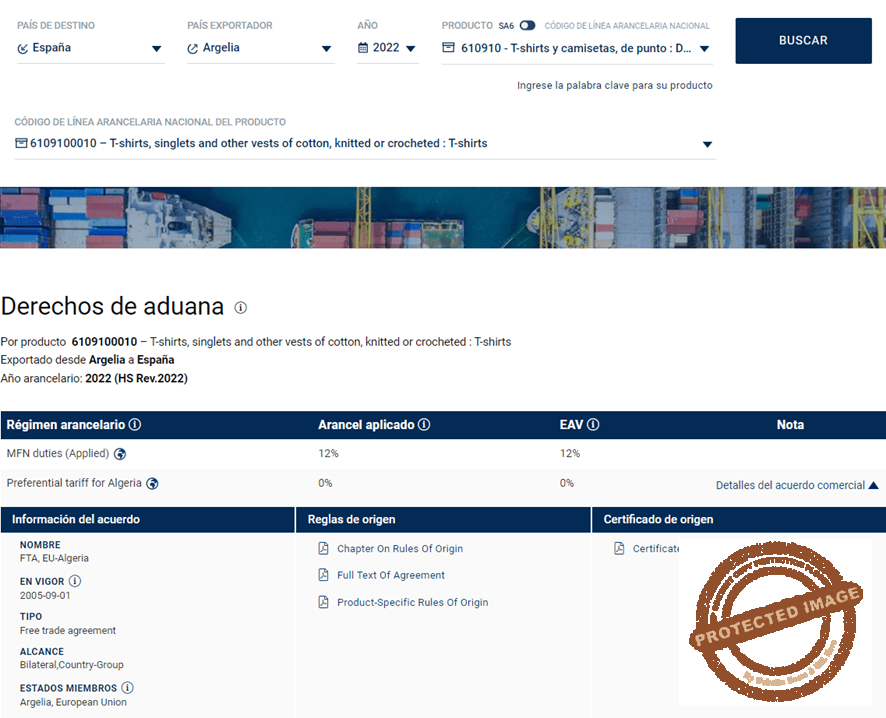

A continuación, tienes dos herramientas que te indican todos los acuerdos que tiene un país exportador, y el posible acuerdo que tiene este respecto a otro país importador de forma individual, así como el tipo de certificado de origen que se necesita para que nuestro arancel sea menor, o incluso cero.

En la primera, indicamos un país, como importador o exportador,

y nos da un resumen del acuerdo, así como el acuerdo en sí, dividido en partes:

Y la parte más interesante,

que nos manda al tipo de certificado de origen que se ha acordado.

La segunda herramienta que te indicaba te informa del modelo de certificado de origen de acuerdo con tu mercancía de forma específica.

Añadimos el país de destino, el de origen, el código arancelario:

y nos devuelve toda la información que nos daba la herramienta anterior.

Lo único, ten en cuenta, que sólo indicamos los 6 primeros dígitos de nuestra mercancía, y luego verás un desplegable donde encontraremos nuestra codificación a 10 dígitos.

Este es el resultado final:

- Presentando tus productos y documentos para el despacho de importación en destino.

¿Cómo verifican las autoridades aduaneras el origen?

- Cooperación administrativa entre autoridades de ambos países.

- Controles locales.

¿Qué pasa si no se cumplen los requisitos y he presentado una prueba de origen?

- Sanción y aplicación de aranceles normales (NMF-Nación Más Favorecida).

- Es importante indicar el texto de la declaración de origen en la factura si eres un exportador autorizado.

Tenlo presente

- Cuidado con las ofertas que te digan que tienen el certificado de origen y punto, asegúrate de que puedes aplicar ese certificado a tu caso concreto.

Enlaces:

Guía de origen de la Cámara de Comercio.

https://www.camara.es/comercio-exterior/certificado-de-origen/guia-de-origen

WCO

https://www.wcoomd.org/en/topics/origin.aspx

- Normas de Origen – Manual

- Compendio del origen

https://www.wcoomd.org/en/topics/origin/overview/origin-compendium.aspx

Origen – Agencia Tributaria

Guía para la Expedición de Certificados de Origen-Cámara de Comercio

OMC – Acuerdo sobre Normas de Origen

https://www.wto.org/spanish/docs_s/legal_s/ro_s.htm

UE-Origen no preferencial: