- Ya sabes cómo clasificar la mercancía que vas a exportar o importar, o como la propia administración aduanera puede hacerlo por ti.

- Ya sabes el origen de tu mercancía. Te lo repetiré hasta la saciedad. No la procedencia, sino el origen de la mercancía.

- Ya sabes también el valor de la mercancía para que puedas echar tus cuentas.

- Ya conoces los tipos de acuerdos arancelarios que firman los diferentes países, donde estudiarlos, y donde averiguar el tipo de certificado de origen que necesitarás para poder acogerte a alguna rebaja arancelaria.

- Ya conoces nuevas rebajas arancelarias, aunque no haya ningún acuerdo comercial firmado y también aranceles extra a pagar.

- Ya conoces cómo averiguar el arancel que paga una mercancía, los diferentes tipos de aranceles que hay, y la forma de calcularlos.

- Ya conoces también todo lo que puedes hacer cuando una mercancía llegue a la aduana de destino. No todo es pagar y vender. Aunque enfocado en la UE, debes saber que en el resto de los países hay mecanismos similares. Con un nombre u otro, pero similares.

- Ya conoces la factura comercial, el tratamiento del IVA, donde encontrar los documentos que te pueden solicitar, o tú tener que solicitar, donde encontrar su normativa reguladora, además de una herramienta que te indica la documentación necesaria para exportar por país, sectores, bienes de consumo, productos industriales y tecnología, bebidas y agroalimentarios, así como la relación de la documentación con un crédito documentario.

- Conoces los Incoterms. Mal concebidos y peor explicados, por “profesionales” que no han transportado nada en su vida. Más arriba ya tienes más información que la que vas a encontrar en ninguna formación, libro, manual “práctico”, etc., etc.

- Conoces los diferentes medios de transporte.

Este paso presenta un análisis sobre cobros y pagos internacionales, enfocándose en el uso de créditos documentarios (cartas de crédito) como instrumento clave en el comercio internacional.

El objetivo es brindar una visión general clara y concisa sobre los riesgos, modalidades y regulaciones asociadas a estas transacciones, con énfasis en las “Reglas y usos uniformes para créditos documentarios, revisión 2007, publicación nº 600 de la CCI” (UCP 600), así como los puntos principales que comprobar en el Crédito Documentario antes de su aceptación.

Exploraremos las opciones más comunes para realizar cobros y pagos en el comercio internacional, incluyendo cheques, órdenes de pago, remesas, créditos documentarios y otros aspectos importantes.

Las entidades bancarias nunca trabajan con mercancías, siempre lo hacen con documentos.

Contra la presentación de los documentos conformes a las condiciones establecidas en el Crédito documentario nuestro proveedor obtendrá el pago.

Y al revés.

Nuestra entidad procederá al pago previa comprobación que la documentación recibida es conforme, aunque lo que nos llegue sean piedras en vez de joyería.

Clasificación de los Medios de Pago Internacionales:

Existen muchas formas de pagar y cobrar en el comercio internacional, vamos a clasificar las más usuales:

- Créditos Documentarios: Con distintas modalidades: revocables, irrevocables (confirmados y no confirmados), transferibles, back to back o standby.

- Remesas Documentarias: Simple o con documentos.

- Otras Formas: Pago en efectivo, transferencia, reembolso, factoring, leasing, etc.

- Alternativas no Monetarias trueque, compensación, buy back o contracompra.

Cheque Personal:

- Lo emite una persona contra su propia cuenta bancaria.

- Entrega del Cheque: Puede ser antes o después de la entrega de la mercancía.

- Ventajas para el importador: Ahorro de comisiones y mantenimiento de fondos hasta el cobro.

- Inconvenientes para el importador: Riesgo cambiario.

- Inconvenientes para el exportador: Mayor coste, menor facilidad de descuento e inseguridad en la autenticidad de la firma y el saldo.

- Riesgos: Falsedad, falta de saldo, extravío.

Cheque Bancario o Cheque Conformado:

- Lo emite un banco a petición del importador a favor del exportador.

- Ventajas para el importador: Es de los medios de pago más baratos.

- Ventajas para el exportador: Mayor seguridad de cobro.

- Inconvenientes para el importador: Posible pérdida o extravío.

- Riesgos para el exportador: Puede entregar la mercancía y no cobrar el cheque bancario.

Orden de pago y transferencia internacional:

- Orden de pago simple o transferencia.

- Ventajas para el importador: Es de los medios de pago más baratos junto al cheque.

- Ventajas para el exportador: Velocidad de tramitación, sin falsificaciones, abono directo en cuenta y mayor seguridad que en el cheque.

- Inconvenientes: Nula para el importador, y posible demora en la comunicación del pago para el exportador.

- Riesgos: Posible impago por motivos económicos o políticos del país.

Para saber más sobre Letras de Cambio Internacionales y Pagarés Internacionales:

Convención de las Naciones Unidas sobre Letras de Cambio Internacionales y Pagarés Internacionales (Nueva York, 1988)

https://uncitral.un.org/es/texts/payments/conventions/bills_of_exchange

Aprobada por la Asamblea General el 9 de diciembre de 1988.

Esta Convención tiene por objeto eliminar las principales disparidades e incertidumbres que actualmente existen en relación con los títulos negociables utilizados en los pagos internacionales.

Esta Convención se declara aplicable siempre que las partes utilicen ciertas formas de títulos negociables en los que se indique que el título así emitido se regirá por la Convención de la CNUDMI.

Remesa Simple y Documentaria:

- Remesa Simple: Solo envías documentos financieros.

- Remesa Documentaria: Se envían documentos financieros y los de dominio (Bill of Lading, por ejemplo).

- Ventajas para el importador: Más barata que el crédito documentario.

- Ventajas para el exportador: Garantía de recibir el pago antes de entregar los documentos, además de que es un medio de pago reconocido a nivel internacional.

- Inconvenientes para el importador: Posible falsedad en los documentos.

- Riesgos para el exportador: Impago.

(Fuente Banco Santander)

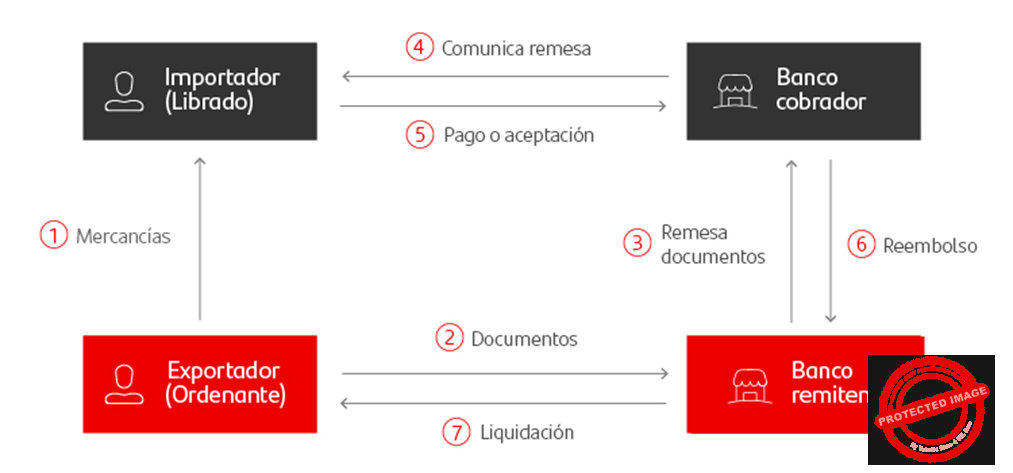

¿Cómo funciona una remesa?

- El exportador envía la mercancía.

- El exportador envía al Banco Remitente los documentos financieros y comerciales.

- El Banco Remitente envía los documentos al Banco Cobrador.

- El Banco Cobrador se lo comunica al Importador.

- El Importador realiza el pago o la aceptación a cambio de los documentos.

- El Banco Cobrador reembolsa el importe al Banco Remitente.

- El Banco Remitente abona al Exportador.

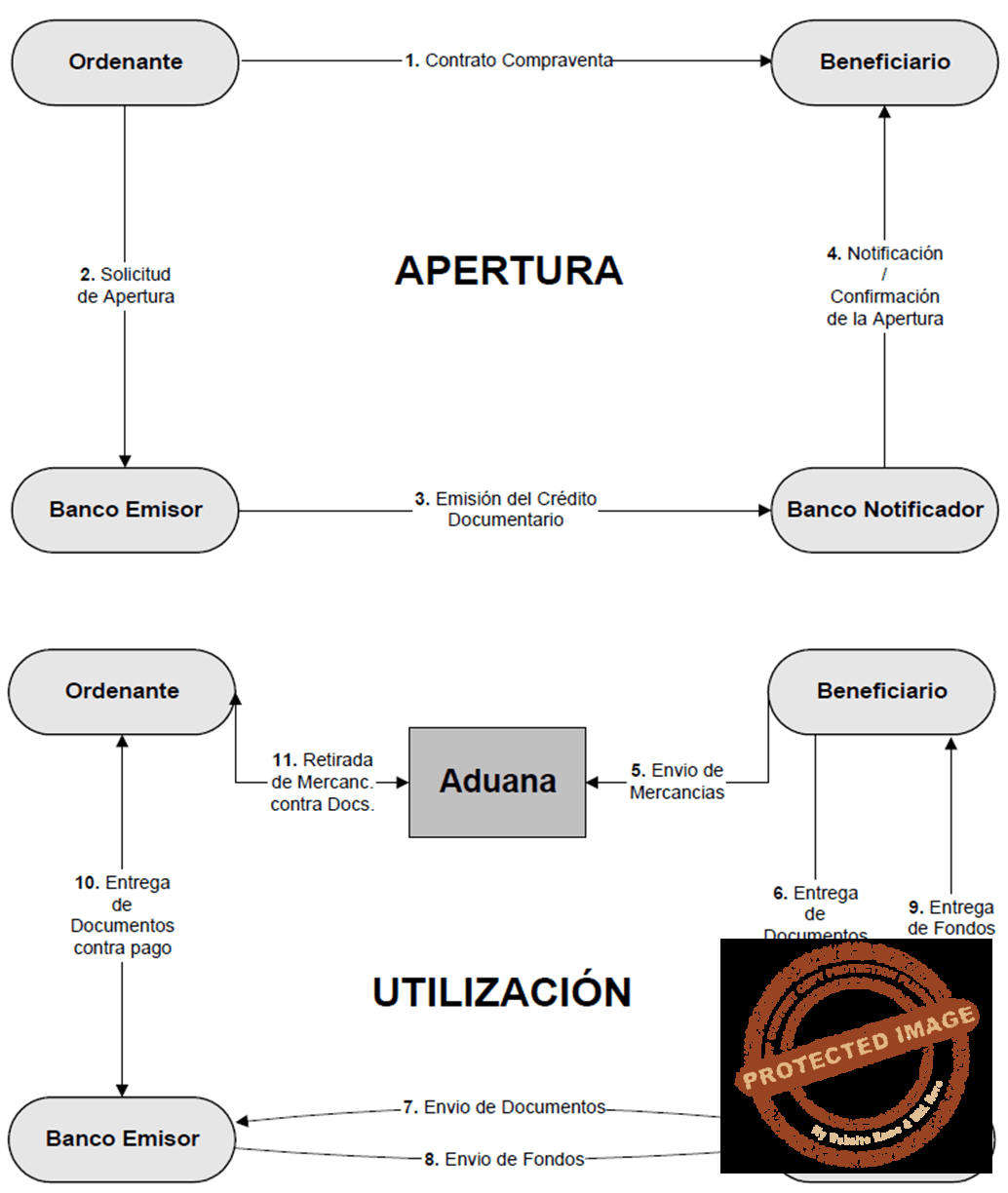

Créditos Documentarios-Cartas de Crédito-L/C.

- Herramienta que permite al vendedor tener seguridad de cobro y al comprador la seguridad de la correcta expedición de la mercancía.

¿Qué es un Crédito Documentario?

- Es un acuerdo bancario para asegurar un pago contra entrega de documentos.

- Hay un banco emisor que se obliga a pagar a un tercero contra documentos conformes a la presentación que exige la carta de crédito, siempre que éste lo solicite.

Ventajas del Crédito Documentario:

- Para el exportador: Asegura el cobro de sus ventas, antes incluso de fabricar.

- Para el importador: Se asegura que las mercancías se entregan conforme a lo pactado.

- Proporciona seguridad jurídica y control sobre los documentos.

- Ofrece flexibilidad de pago y financiación.

- Facilita el comercio internacional.

¿Cuáles son las obligaciones de las entidades implicadas?

- La obligación del banco emisor de pagar si se cumplen los requisitos.

- La obligación del banco confirmador de pagar, si así se acuerda.

Modalidades del crédito documentario:

- Revocable: El banco emisor puede anularlo sin avisar al beneficiario. (Se desaconseja su uso).

- Irrevocable: No se puede modificar o cancelar sin acuerdo de todas las partes.

- Irrevocable no confirmado: Solo el banco emisor se compromete a pagar.

- Irrevocable confirmado: El banco emisor y el confirmador se comprometen a pagar.

- Transferible: Permite que el beneficiario transfiera el crédito a otro.

- Back to Back: Permite a un intermediario abrir un crédito con uno ya existente.

- Stand-by: Sustituto de un aval, garantiza el pago en caso de incumplimiento.

- Rotativo: Se renueva tras su utilización.

- Pagadero a la vista: Pago al presentar los documentos correctos.

- Pagadero a plazo (diferido): Pago en una fecha posterior.

Pago según lugar de utilización:

- En las cajas del banco emisor: Solo en sus oficinas, en su país.

- En las cajas del banco avisador: El banco avisador tiene que pagar.

- En las cajas de un tercer banco: Cuando el beneficiario no es cliente del banco emisor.

Documentos de seguro.

- Es obligatorio en las ventas CIF/CIP

- La póliza de seguro debe indicar:

- Quién contrata el seguro, qué riesgo se cubre, por cuanto importe y en qué moneda.

- Qué riesgos están asegurados, y que cubra al menos hasta el puerto de destino.

Plazos en un crédito documentario.

- Plazo de validez: La fecha tope para presentar documentos.

- Plazo máximo para el embarque: Si es un dato a tener en cuenta, en especial cuando te pagan a la presentación.

- Plazo entre la fecha de embarque y la de presentación de documentos: Normalmente 21 días.

Formas de Utilización del Crédito Documentario:

- Pago a la vista.

- Pago diferido (en una fecha futura).

- Aceptación del efecto (compromiso de pago del banco al vencimiento).

- Negociación (el banco compra los documentos).

Aspectos clave a comprobar en un Crédito Documentario:

- Que las condiciones se ajustan al contrato de compraventa.

- El tipo de crédito sea el acordado (irrevocable, confirmado, etc.).

- Que los nombres y domicilios sean correctos.

- Que la descripción de productos y precios coinciden con el contrato.

- Que los documentos a presentar se pueden obtener.

- Que el seguro cubra los riesgos, y su importe sea el adecuado (al menos el 110% del valor CIF o CIP).

- Que los gastos sean los acordados.

- Que las fechas permitan procesar el envío.

- Que la mercancía pueda enviarse según lo pactado.

UCP600: La Regulación del Crédito Documentario.

- Las UCP 600 son las Reglas y Usos Uniformes relativos a los Créditos Documentarios de la CCI, en vigor desde 2007.

- No son leyes, sino prácticas bancarias que te dan la seguridad en la forma de pago.

- La UCP 600 es un conjunto de reglas que debes conocer y pactar en el condicionado de tu crédito documentario.

El crédito documentario es un instrumento de pago utilizado para las transacciones internacionales, ya que permite pagar a distancia.

El crédito documentario nació como un servicio bancario más, tratándose de transacciones internacionales con intervención de los bancos, y que con el tiempo se hizo necesario darles uniformidad a éstos, de ahí el origen de las Costumbres y Prácticas Uniformes para los Créditos Documentarios, sistematizadas y publicadas en 1933 por la Cámara de Comercio Internacional (CCI) y rápidamente adoptadas por el sistema bancario.

Posteriormente, fueron revisadas en 1951, 1961 (UCP Nº 222), 1974 (UCP Nº 290), en 1975, 1983, 1984 (UCP Nº 400) y en 1993 (UCP Nº 500).

Las actuales UCP 600 fueron aprobadas por la Comisión Bancaria de la CCI el 25 de octubre de 2006, y han entrado en vigor desde el 1 de julio de 2007.

Se trata de un conjunto de 39 artículos compilado y promulgado por la Cámara de Comercio Internacional y adoptada por los países cuya asociación de bancos los reconocen.

No tiene la naturaleza jurídica de una convención internacional, ni tampoco es ley interna en los países en que se aplica, sino que su fuerza obligatoria proviene de su incorporación a los créditos documentarios, por medio del acuerdo de las partes que los suscriben.

A su vez, la obligación de abrir un crédito documentario proviene del contrato o negocio que establezca la respectiva obligación de pago, la que se conviene cumplir mediante un crédito documentario.

Según el artículo 1 de las UCP 600, ellas “son reglas que se aplican a cualquier crédito documentario…cuando el texto del crédito indica expresamente que está sujeto a tales reglas”.

Para tener en cuenta en relación con las Reglas y usos uniformes para créditos documentarios UCP 600.

Lo siguiente es un simple resumen parcial de las UCP 600 y en ningún caso puede reemplazar la consulta de la publicación original.

Artículo 1. Aplicación de las UCP

En nuestras solicitudes no es necesario indicar que el crédito documentario esté sujeto a las Reglas y usos uniformes para créditos documentarios, revisión 2007, publicación nº 600 de la CCI.

Artículo 3. Interpretaciones

Un crédito es siempre irrevocable.

Una firma puede ser a mano, facsímil, sello, símbolo o cualquier otro método de autenticación mecánico o electrónico.

Evite expresiones tales como “primera clase”, “bien conocido”, “cualificado”, “independiente”, “oficial”, “competente”, “local” o similares.

Artículo 4. Créditos frente a contratos

Un crédito es una operación independiente de la venta o de cualquier otro contrato en el que pueda estar basado.

Artículo 5. Documentos frente a mercancías, servicios o prestaciones

Los bancos tratan exclusivamente con documentos, y no tendrán en cuenta las mercancías, servicios o prestaciones con las que esos documentos puedan estar relacionados.

Artículo 6. Disponibilidad, fecha de vencimiento y lugar de presentación

La disponibilidad indica el banco (banco designado) en el que puede efectuarse la presentación de documentos, y la fecha máxima para esa presentación. Si el crédito es disponible con un banco español, por ejemplo, los documentos no se considerarán presentados al crédito hasta que lleguen a sus oficinas en España. Si es disponible con el banco del exportador, se considerarán presentados en el momento en que los reciba dicho banco.

El crédito debe indicar si es disponible para su pago a la vista o diferido contra documentos conformes.

Artículo 7. Compromisos del banco emisor

El banco emisor debe pagar, comprometer el pago o aceptar un efecto a su cargo cuando el beneficiario le presente documentos conformes.

Si el beneficiario presenta documentos conformes a un banco (distinto del emisor) en el que el crédito se ha hecho disponible (ver artículo 6) y dicho banco le ha pagado, se ha comprometido al pago, aceptado un efecto o negociado, entonces la obligación del banco emisor será de reembolso frente a ese banco.

Artículo 8. Compromisos del banco confirmador

El banco confirmador debe pagar, comprometer el pago o aceptar un efecto a su cargo cuando el beneficiario le presente documentos conformes.

Si un banco al que se solicita que confirme un crédito no está dispuesto a hacerlo, debe informar de ello al banco emisor sin demora.

Artículo 10. Modificaciones

Un crédito no se puede modificar o cancelar sin el consentimiento del beneficiario (y del banco emisor y banco confirmador)

Una vez emitida una modificación, el banco emisor (y el ordenante) quedan obligados de manera irrevocable, pero en todo caso las condiciones originales se mantienen para el beneficiario hasta que éste comunica su aceptación de forma expresa, pudiendo esperar hasta la presentación de documentos para expresar su aceptación o rechazo de la modificación. Aunque se pondrá un límite para expresar su aceptación o rechazo.

No es posible la aceptación parcial de una modificación.

Artículo 12. Designación

El banco designado no está obligado a pagar, comprometer el pago o aceptar un efecto a su cargo, salvo que se trate del banco confirmador.

El banco designado puede pagar anticipadamente (descontar) sus compromisos de pago (crédito disponible para pago diferido) o sus aceptaciones (disponible por aceptación).

Artículo 14. Normas para el examen de los documentos

El banco designado, el banco emisor y el banco confirmador deben examinar cualquier presentación, basándose únicamente en los documentos, en un plazo máximo de cinco días hábiles a contar desde el día siguiente a la presentación.

Si la presentación incluye documentos de transporte originales, la presentación debe efectuarse no más tarde de 21 días naturales después de la fecha de embarque.

Cuando se solicite un documento distinto del documento de transporte, del documento de seguro o de la factura comercial, el crédito debería estipular quién lo emite y su contenido, de lo contrario se aceptará tal y como les sea presentado.

Toda condición debe estipular el documento que debe evidenciar su cumplimiento, de lo contrario se considerará condición no establecida y no se tendrá en cuenta.

Artículo 16. Documentos discrepantes, renuncia y notificación

Si el banco designado, el banco emisor o el banco confirmador determinan que una presentación no es conforme, pueden rechazar pagar o comprometer el pago, aunque deberán notificar al presentador cada discrepancia en virtud de la que se produce el rechazo, y hacerlo no más tarde del cierre del quinto día hábil posterior a la presentación.

En caso contrario perderán el derecho a alegar que los documentos no constituyen una presentación conforme.

Artículo 17. Documentos originales y copias

Deberá presentarse al menos un original de cada documento requerido.

Expresiones tales como “en duplicado”, “en dos ejemplares” o “en dos copias” se considerarán cumplidas con la presentación de un original y el resto en copias.

Artículo 18. Factura comercial

A excepción de lo previsto para créditos transferibles, la factura comercial debe emitirla el beneficiario, a nombre del ordenante y no es necesario que esté firmada.

La descripción de las mercancías o servicios en la factura comercial debe ser la que aparece en el crédito.

Artículo 19. Documento de transporte cubriendo al menos dos modos distintos de

Transporte, por ejemplo, contenedores, transporte terrestre y marítimo.

Un documento de transporte multimodal o combinado debe indicar el nombre del transportista, y estar firmado por el transportista o su agente, o por el capitán o su agente.

Si firma un agente debe indicar por cuenta de quién actúa.

La fecha de emisión del documento será considerada como la fecha de embarque.

Debe indicar el lugar de aceptación o embarque y el destino final estipulados en el crédito, y constituir el juego completo de originales indicado en el documento.

El documento de transporte que indique que el transbordo se llevará a cabo es aceptable, aun cuando el crédito prohíba el transbordo.

Artículo 20. Conocimiento de embarque para mercancías a granel o carga general que no viaja en contenedores.

Un conocimiento de embarque debe indicar el nombre del transportista, y estar firmado por el transportista o su agente, o por el capitán o su agente. Si firma un agente debe indicar por cuenta de quién actúa.

La fecha de emisión del documento será considerada como la fecha de embarque.

Debe indicar que la mercancía ha sido cargada a bordo en un buque determinado, en el puerto de embarque y hasta el destino final estipulados en el crédito, y constituir el juego completo de originales indicado en el documento.

El documento de transporte relativo a una expedición por contenedores que indique que el transbordo se llevará a cabo es aceptable, aun cuando el crédito prohíba el transbordo.

Artículo 23. Documento de transporte aéreo

Un documento de transporte aéreo debe indicar el nombre del transportista, y estar firmado por el transportista o su agente. Si firma un agente debe indicar por cuenta de quién actúa.

La fecha de emisión del documento será considerada como la fecha de embarque.

Debe indicar que la mercancía ha sido aceptada para su transporte desde el aeropuerto de salida hasta el aeropuerto de destino estipulado en el crédito, y constituir el original para el expedidor.

El documento de transporte que indique que el transbordo se llevará a cabo es aceptable, aun cuando el crédito prohíba el transbordo.

Artículo 24. Documentos de transporte por carretera, ferrocarril o vías de navegación interior.

Un documento de transporte por carretera debe indicar el nombre del transportista, y estar firmado por el transportista o su agente. Si firma un agente debe indicar por cuenta de quién actúa.

La fecha de emisión del documento será considerada como la fecha de embarque.

Debe indicar que la mercancía ha sido aceptada para su transporte desde el lugar de embarque hasta el lugar de destino estipulado en el crédito, y constituir el original para el consignador.

El documento de transporte que indique que el transbordo se llevará a cabo es aceptable, aun cuando el crédito prohíba el transbordo.

Artículo 26. “Sobre cubierta”, “cargo y cuenta del cargador”, “dice contener según el cargador” y costos adicionales al flete.

El documento de transporte no debe indicar que las mercancías están cargadas sobre cubierta.

Artículo 27 – UCP 600. Documento de transporte limpio

Los bancos únicamente aceptarán un documento de transporte limpio. Esto es un documento en el que no conste ninguna anotación expresa sobre el estado defectuoso de las mercancías o su embalaje. Sin que sea necesario que el término “limpio” aparezca en el documento. (¿Recuerda cuando hablamos sobre el “clean on board” en el módulo de transporte marítimo?)

Un documento de transporte limpio es aquél que no contiene ninguna cláusula o anotación que haga constar de forma expresa el estado defectuoso de las mercancías o su embalaje.

No es necesario que el término “limpio” “clean”, aparezca en el documento de transporte, aun cuando el crédito contenga un requisito de que el documento de transporte deba ser “limpio a bordo”.

¿Por qué los bancos siguen insistiendo con la manida cláusula cuando saben de sobra que ninguna naviera firma esta cláusula como ya vimos?

Artículo 28. Documento de seguro y cobertura

El documento de seguro debe estar emitido por una compañía aseguradora o sus agentes.

Cuando firma un agente debe indicar que lo hace por cuenta o en nombre de la compañía aseguradora.

La fecha de efectividad del seguro no puede ser posterior a la fecha de embarque.

El importe asegurado debe ser en la moneda del crédito y al menos por el 110.-% del valor CIF o CIP de la mercancía. ¿Recuerdas los Incoterms?

Los riesgos cubiertos deben serlo al menos entre el lugar de origen y el lugar de destino estipulados en el crédito por los riesgos indicados en el crédito.

No deberían utilizarse expresiones como “a todo riesgo” o “riesgos usuales”.

Artículo 30. Tolerancias en el importe del crédito, la cantidad y los precios unitarios

Los términos “alrededor de” o “aproximadamente” significan una tolerancia del 10.-% en más o en menos.

Si la cantidad de mercancía no se describe en unidades, se permite una tolerancia del 5.-% en más o en menos respecto a la cantidad de mercancía (sin que pueda superar el importe total del crédito).

Cuando no sea aplicable ninguna de las dos tolerancias anteriores, se permite una tolerancia que no supere el 5.-% en menos sobre el importe del crédito, siempre que se respete la cantidad de mercancías y su precio unitario.

Artículo 31. Utilizaciones o expediciones parciales

Las utilizaciones parciales están permitidas.

Diferentes embarques en el mismo medio de transporte y para el mismo destino no se consideran embarques parciales.

Una expedición en más de un medio de transporte, aun cuando se recoja en un solo documento de transporte, será embarque parcial.

Artículo 37. Exoneración de actos de terceros intervinientes

El coste de los servicios derivados de las instrucciones dadas a otros bancos es por cuenta del banco que da la instrucción (y finalmente del ordenante), salvo que el crédito disponga de otra forma.

Artículo 38. Créditos transferibles

Solo es transferible el crédito que se define como transferible, y solo puede transferirlo el banco designado en el crédito.

Transferir un crédito significa que el beneficiario puede hacerlo disponible a favor de otro beneficiario designado por él. Este segundo beneficiario no puede a su vez transferirlo.

Un crédito puede ser transferido parcialmente si permite las utilizaciones parciales, y siempre con el acuerdo del banco al que se solicita la transferencia.

El crédito transferido debe reflejar los términos y condiciones del crédito con la excepción de:

– El importe del crédito.

– Cualquier precio unitario indicado en él.

– La fecha de vencimiento.

– El período de presentación.

– La fecha última de embarque o el período determinado de expedición, cualquiera de los cuales puede reducirse o acortarse. Además, el porcentaje de cobertura del seguro puede incrementarse.

El primer beneficiario podrá sustituir la factura del segundo beneficiario por la suya propia, pudiendo reclamar la diferencia entre su factura y la factura del segundo beneficiario.

La presentación de los documentos por el segundo beneficiario debe efectuarse al banco transferente.

UCP600

PRÓLOGO.

Esta revisión de las Reglas y usos uniformes para créditos documentarios (más conocidas por sus siglas en inglés, UCP) es la sexta desde que se promulgaron por primera vez en 1933. Es el resultado de más de tres años de trabajo por parte de la Comisión de Técnicas y Prácticas Bancarias de la Cámara de Comercio Internacional (CCI).

La CCI, fundada en 1919, tuvo como objetivo principal facilitar el flujo del comercio internacional en un momento en que el nacionalismo y el proteccionismo constituían serias amenazas para el comercio mundial. Ese fue el espíritu con que se presentaron las UCP por primera vez: mitigar la confusión creada por determinados países que promovían sus propias reglas nacionales sobre las prácticas con créditos documentarios. El objetivo que entonces se alcanzó fue la creación de un conjunto de reglas contractuales que introducían uniformidad en dichas prácticas, de forma que los usuarios no tuvieran que lidiar con un exceso de regulaciones nacionales, a menudo contradictorias. La aceptación universal de las UCP por usuarios de países con sistemas económicos y jurídicos sumamente divergentes constituye un testimonio del éxito de las reglas.

Es importante recordar que las UCP representan el trabajo de una organización privada internacional y no de un organismo gubernamental. Desde su creación, la CCI ha insistido en la importancia de la autorregulación en la práctica comercial. Estas reglas, desarrolladas en su totalidad por expertos del sector privado, han confirmado dicho principio. Las UCP siguen siendo las reglas privadas para el comercio de mayor aceptación que se hayan desarrollado jamás.

A esta versión, titulada UCP 600, han contribuido un gran número de personas y grupos. Entre ellos, el Grupo Redactor de las UCP, que examinó más de 5.000 comentarios individuales antes de alcanzar este texto de consenso; el Grupo Consultor de las UCP, formado por miembros de más de 25 países, que actuó como órgano consultor opinando y proponiendo cambios a los distintos borradores; los más de 400 miembros de la Comisión de Técnicas y Prácticas Bancarias de la CCI, quienes hicieron acertadas sugerencias de cambios en el texto; y los Comités Nacionales de la CCI en todo el mundo, que desempeñaron un activo papel encauzando los comentarios de sus miembros. La CCI expresa asimismo su agradecimiento a los expertos de los sectores del transporte y de seguros, cuyas inteligentes sugerencias contribuyeron a perfeccionar el texto final.

Guy Sebban

Secretario General

Cámara de Comercio Internacional

INTRODUCCIÓN.

En mayo de 2003 la Cámara de Comercio Internacional autorizó a la Comisión de Técnicas y Prácticas Bancarias (la Comisión Bancaria) a iniciar la revisión de las Reglas y usos uniformes para créditos documentarios, publicación 500 de la CCI.

Al igual que en otras revisiones, el objetivo general fue afrontar la evolución de los sectores financiero, del transporte y de seguros. Además, existía la necesidad de revisar el estilo y el lenguaje utilizados en las UCP para eliminar las expresiones que pudieran llevar a aplicaciones e interpretaciones incongruentes.

Cuando empezó el trabajo de revisión, algunos informes indicaban que, como consecuencia de discrepancias, aproximadamente un 70% de los documentos presentados al amparo de cartas de crédito eran rechazados en una primera presentación. Este hecho tenía, y sigue teniendo, un efecto negativo en la consideración de la carta de crédito como medio de pago y, si no se revisaba, podría acabar teniendo serias consecuencias en el mantenimiento o incremento de su cuota de mercado como medio de pago reconocido en el comercio internacional. La introducción por parte de los bancos de una comisión por discrepancias ha acentuado la importancia de esta cuestión, especialmente cuando dichas discrepancias resultan ser dudosas o infundadas. Mientras que el número de casos que han acabado en litigio no ha aumentado durante la vigencia de las UCP 500, la introducción de las Reglas para la resolución experta de disputas en créditos documentarios de la CCI (DOCDEX) en octubre de 1997 (revisadas posteriormente en marzo de 2002) ha llevado a la resolución de más de 60 casos.

Para afrontar éstas y otras preocupaciones, la Comisión Bancaria constituyó un Grupo Redactor con objeto de revisar las UCP 500. Asimismo, se decidió crear un segundo grupo, denominado Grupo Consultor, que debía revisar y efectuar recomendaciones a partir de los primeros borradores presentados por el Grupo Redactor. El Grupo Consultor, constituido por más de 40 personas de 26 países, estaba formado por expertos de la banca y del sector del transporte. Bajo la competente copresidencia de John Turnbull –Director General Adjunto de Sumitomo Mitsui Banking Corporation Europe Ltd, Londres–, y de Carlo Di Ninni – Asesor de la Asociación Bancaria Italiana, Roma, el Grupo Consultor realizó valiosas aportaciones al Grupo Redactor previas a la distribución de los borradores entre los comités nacionales de la CCI.

El Grupo Redactor comenzó el proceso de revisión analizando el contenido de las opiniones oficiales (Opinions) publicadas por la Comisión Bancaria relativas a las UCP 500. Unas 500 de esas opiniones fueron revisadas con objeto de valorar si las materias implicadas justificaban cambios, adiciones o eliminaciones en los artículos de las UCP.

Además, se tuvo en cuenta el contenido de los cuatro dictámenes (Position Papers) publicados por la Comisión en septiembre de 1994, las dos decisiones (Decisions) emitidas por la Comisión (relativas a la introducción del euro y a la forma de determinar qué constituye un documento original bajo el artículo 20.b de las UCP 500) y las resoluciones en casos sometidos a DOCDEX.

Durante el proceso de revisión se tomó en consideración la notable labor realizada en la creación de la Práctica bancaria internacional estándar (ISBP) relativa al examen de documentos al amparo de créditos documentarios, publicación 645 de la CCI. Dicha publicación se ha convertido en un complemento imprescindible de las UCP a la hora de determinar el cumplimiento de los documentos con los términos de las cartas de crédito. El Grupo Redactor y la Comisión Bancaria esperan que la aplicación de los principios contenidos en las ISBP, incluyendo sus posibles revisiones posteriores, continuará durante la vigencia de las UCP 600. Cuando las UCP 600 entren en vigor aparecerá una versión actualizada de las ISBP para armonizar sus contenidos con la esencia y el estilo de las nuevas reglas.

Los cuatro dictámenes publicados en septiembre de 1994 se emitieron para su aplicación a las UCP 500, en consecuencia, no lo serán para las UCP 600. El contenido sustancial de la decisión relativa a la forma de determinar un documento original ha sido incorporado al texto de las UCP 600. El resultado de los casos DOCDEX se ha basado siempre en opiniones existentes de la Comisión Bancaria de la CCI y por tanto no contenían aspectos específicos que requirieran ser tomados en consideración en estas reglas.

Uno de los cambios estructurales de las UCP es la introducción de artículos con definiciones (artículo 2) e interpretaciones (artículo 3). Al facilitar definiciones del papel que desempeñan los bancos y el significado específico de términos y eventos, las UCP 600 evitan los textos repetitivos que expliquen cómo deben ser interpretados y aplicados. De forma similar, el artículo relativo a interpretaciones pretende eliminar la ambigüedad de expresiones vagas o poco claras que aparecen en las cartas de crédito, así como aportar una explicación definitiva de otras características de las UCP o del crédito.

A lo largo de los últimos tres años, se sondeó a los comités nacionales de la CCI acerca de sus preferencias respecto a los diferentes textos alternativos presentados por el Grupo Redactor. Los resultados de este ejercicio, así como las considerables aportaciones de los comités nacionales sobre aspectos concretos del texto han quedado reflejados en el contenido de las UCP 600. El Grupo Redactor no sólo tomó en consideración las prácticas actuales sobre créditos documentarios, sino que trató de prever la evolución futura de dichas prácticas. Esta revisión de las UCP representa la culminación de más de tres años de exhaustivo análisis, revisión, debate y compromiso entre los diversos miembros del Grupo Redactor, los de la Comisión Bancaria y los respectivos comités nacionales de la CCI. También se han recibido valiosas observaciones de la Comisión de Transporte y Logística de la CCI, y de la Comisión de Derecho y Prácticas Mercantiles.

No sería apropiado para los objetivos de esta publicación ofrecer una explicación sobre el porqué de la redacción concreta de un artículo, o qué se pretende con su incorporación a las reglas. Aquellos que estén interesados en entender los motivos y la interpretación de los artículos de las UCP 600 podrán encontrar esta información en los Comentarios a las reglas, publicación 601 de la CCI, que recoge los puntos de vista del Grupo Redactor.

En nombre del Grupo Redactor quisiera hacer extensivo nuestro más profundo agradecimiento a los miembros del Grupo Consultor, a los comités nacionales de la CCI y a los miembros de la Comisión Bancaria por sus observaciones profesionales y su constructiva participación en el proceso.

Es preciso un agradecimiento especial a los miembros del Grupo Redactor y a sus entidades, que aparecen relacionadas a continuación por orden alfabético.

Nicole Keller – Vicepresidente, Service International Products, Dresdner Bank AG, Frankfurt, Alemania; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Laurence Kooy – Asesor jurídico, BNP Paribas, París, Francia; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Katja Lehr – Gerente de Negocio, Trade Services Standards, SWIFT, La Hulpe, Bélgica, entonces vicepresidente, representante de la International Financial Services Association, Nueva Jersey, EEUU; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Ole Malmqvist – Vicepresidente, Danske Bank, Copenhague, Dinamarca; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Paul Miserez – Director de Trade Finance Standards, SWIFT, La Hulpe, Bélgica; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; René Mueller – Director, Credit Suisse, Zurich, Suiza; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Chee Seng Soh – Consultor, Asociación Bancaria en Singapur, Singapur; Representante en la Comisión de Técnicas y Prácticas Bancarias de la CCI; Dan Taylor – Presidente y Director General Ejecutivo, International Financial Services Association., Nueva Jersey, EEUU; Vicepresidente de la Comisión de Técnicas y Prácticas Bancarias de la CCI; Alexander Zelenov – Director, Vnesheconombank, Moscú, Rusia; Vicepresidente de la Comisión de Técnicas y Prácticas Bancarias de la CCI; Ron Katz – Policy Manager, Comisión de Técnicas y Prácticas Bancarias de la CCI, Cámara de Comercio Internacional, París, Francia.

El abajo firmante tuvo el honor de presidir el Grupo Redactor.

Esta revisión se finalizó con éxito gracias al generoso aporte de sus conocimientos, tiempo y energías. Como presidente del Grupo Redactor quisiera hacerles extensivo, a ellos y a sus instituciones, mi gratitud por sus aportes, su excelente labor y su amistad. Quisiera también agradecer sinceramente a la dirección de ABN AMOR Bank N.V. su comprensión, paciencia y apoyo a lo largo de este proceso de revisión.

Gary Collyer

Director Corporativo

ABN AMRO Bank N.V., Londres, Reino Unido y Asesor Técnico de la Comisión de Técnicas y Prácticas Bancarias de la CCI

Noviembre de 2006

Artículo 1. Aplicación de las UCP.

Las Reglas y usos uniformes para créditos documentarios, revisión 2007, publicación nº 600 de la CCI (“UCP”), son de aplicación a cualquier crédito documentario (“crédito”) (incluyendo en la medida en que les sean aplicables las cartas de crédito contingente) cuando el texto del crédito indique expresamente que está sujeto a estas reglas.

Obligan a todas las partes salvo en lo que el crédito modifique o excluya de forma expresa.

Artículo 2. Definiciones.

Para el propósito de estas reglas:

Banco avisador significa el banco que notifica el crédito a petición del banco emisor.

Ordenante significa la parte a petición de la que se emite el crédito.

Día hábil bancario significa un día en el que el banco esté abierto para el desempeño de sus actividades regulares en el lugar en que deba realizarse un acto sujeto a estas reglas.

Beneficiario significa la parte a favor de la que se emite el crédito.

Presentación conforme significa una presentación que es conforme con los términos y condiciones del crédito, con las disposiciones aplicables de estas reglas y con la práctica bancaria internacional estándar.

Confirmación significa un compromiso firme del banco confirmador, que se añade al del banco emisor, para honrar o negociar una presentación conforme.

Banco confirmador significa el banco que añade su confirmación a un crédito con la autorización o a petición del banco emisor.

Crédito significa todo acuerdo, como quiera que se denomine o describa, que es irrevocable y por el que se constituye un compromiso firme cierto del banco emisor para honrar una presentación conforme.

Honrar significa:

- pagar a la vista si el crédito es disponible para pago a la vista,

- contraer un compromiso de pago diferido y pagar al vencimiento si el crédito es disponible para pago diferido,

- aceptar una letra de cambio (“giro”) librada por el beneficiario y pagar al vencimiento si el crédito es disponible para aceptación.

Banco emisor significa el banco que emite un crédito a petición de un ordenante o por cuenta propia.

Negociación significa la compra por el banco designado de giros (librados sobre un banco distinto del banco designado) y/o documentos al amparo de una presentación conforme, anticipando o acordando anticipar fondos al beneficiario el o antes del día hábil bancario en que el banco designado deba ser reembolsado.

Banco designado significa el banco en el que el crédito es disponible o cualquier banco en el caso de un crédito disponible con cualquier banco.

Presentación significa tanto la entrega al banco emisor o al banco designado de documentos al amparo de un crédito documentario, como los propios documentos entregados.

Presentador significa un beneficiario, un banco u otra parte que efectúa una presentación.

Artículo 3. Interpretaciones.

Para el propósito de estas reglas:

Donde sea aplicable, las palabras en singular incluyen el plural y las palabras en plural incluyen el singular.

Un crédito es irrevocable incluso aunque no haya indicación al respecto.

Un documento puede estar firmado a mano, mediante firma facsímil, firma perforada, sello, símbolo o cualquier otro método de autenticación mecánico o electrónico.

Un requisito para que un documento sea legalizado, visado, certificado o similar quedará satisfecho por medio de cualquier firma, marca, sello o etiqueta sobre ese documento que en apariencia satisfaga dicho requisito.

Las sucursales de un banco en países diferentes se considerarán bancos distintos.

Expresiones tales como “primera clase”, “bien conocido”, “cualificado”, “independiente”, “oficial”, “competente” o “local” utilizadas para describir al emisor de un documento permiten que cualquier emisor, excepto el beneficiario, emita dicho documento.

A menos que su uso sea requerido en un documento, no se tendrán en cuenta términos tales como “rápidamente”, “inmediatamente” o “tan pronto como sea posible”.

La expresión “el o alrededor del” o similar se interpretará como una estipulación de que un hecho ha de tener lugar dentro de un período de cinco días naturales antes a cinco días naturales después de la fecha indicada, incluyendo los días inicial y final.

Las palabras “al”, “hasta”, “desde” y “entre” utilizadas para definir un período de embarque incluyen la fecha o fechas mencionadas, y las palabras “antes” y “después” excluyen la fecha mencionada.

Los términos “desde” y “después” utilizados para determinar una fecha de vencimiento excluyen la fecha mencionada.

Las expresiones “primera mitad” y “segunda mitad” de un mes deberán interpretarse respectivamente como desde el primer día hasta el decimoquinto y desde el decimosexto hasta el último día del mes, todos ellos incluidos.

Las expresiones “a principios”, “a mediados” y “a finales” de un mes deberán interpretarse, respectivamente, como desde el primer día hasta el décimo, desde el decimoprimero hasta el vigésimo y desde el vigésimo primero hasta el último día del mes, todos ellos incluidos.

Artículo 4. Créditos frente a contratos.

- El crédito, por su naturaleza, es una operación independiente de la venta o de cualquier otro contrato en el que pueda estar basado. Los bancos no están afectados ni vinculados por tal contrato, aún cuando en el crédito se incluya alguna referencia a éste. Por lo tanto, el compromiso de un banco de honrar, negociar o cumplir cualquier otra obligación en virtud del crédito no está sujeta a reclamaciones o excepciones por parte del ordenante resultantes de sus relaciones con el banco emisor o con el beneficiario.

El beneficiario no puede, en ningún caso, hacer uso de las relaciones contractuales existentes entre los bancos o entre el ordenante y el banco emisor. - El banco emisor debería desaconsejar cualquier intento del ordenante de incluir, como parte integral del crédito, copias del contracto subyacente, de la factura pro-forma o similares.

Artículo 5. Documentos frente a mercancías, servicios o prestaciones.

Los bancos tratan con documentos y no con las mercancías, servicios o prestaciones con las que los documentos puedan estar relacionados.

Artículo 6. Disponibilidad, fecha de vencimiento y lugar de presentación.

- El crédito debe indicar el banco con el que es disponible o si es disponible en cualquier banco. Un crédito disponible en un banco designado es también disponible en el banco emisor.

- El crédito debe indicar si es disponible para pago a la vista, pago diferido, aceptación o negociación.

- El crédito no debe emitirse disponible contra un giro librado a cargo del ordenante.

- Items:

- El crédito debe indicar una fecha de vencimiento para la presentación. Una fecha de vencimiento indicada para honrar o negociar será considerada como una fecha de vencimiento para la presentación.

- La ubicación del banco en el que el crédito es disponible es el lugar de presentación. El lugar de presentación en un crédito disponible en cualquier banco es el de cualquier banco. Un lugar de presentación distinto al del banco emisor es adicional al del banco emisor.

- Con excepción de lo dispuesto en el artículo 29.a, una presentación del o por cuenta del beneficiario debe realizarse en o antes de la fecha de vencimiento.

Artículo 7. Compromisos del banco emisor.

- Siempre que los documentos requeridos se presenten al banco designado o al banco emisor y constituyan una presentación conforme, el banco emisor debe honrar si el crédito es disponible para:

- pago a la vista, pago diferido o aceptación con el banco emisor;

- pago a la vista con un banco designado y dicho banco designado no paga;

- pago diferido con un banco designado y dicho banco designado no contrae un compromiso de pago diferido o, habiendo contraído un compromiso de pago diferido, no paga al vencimiento;

- aceptación con un banco designado y dicho banco designado no acepta el giro librado a su cargo o, habiendo aceptado un giro librado a su cargo, no paga al vencimiento;

- negociación con un banco designado y dicho banco designado no negocia.

- El banco emisor está irrevocablemente obligado a honrar desde el momento en que emite el crédito.

- El banco emisor se compromete a reembolsar al banco designado que ha honrado o negociado una presentación conforme y que ha remitido los documentos al banco emisor. El reembolso del importe correspondiente a una presentación conforme, al amparo de un crédito disponible para aceptación o pago diferido, es pagadero al vencimiento tanto si el banco designado ha pagado anticipadamente o ha comprado antes del vencimiento como si no lo ha hecho. El compromiso del banco emisor de reembolsar al banco designado es independiente del compromiso del banco emisor frente al beneficiario.

Artículo 8. Compromisos del banco confirmador.

- Siempre que los documentos requeridos se presenten al banco confirmador o a cualquier otro banco designado y constituyan una presentación conforme, el banco confirmador debe:

- honrar, si el crédito es disponible para:

- pago a la vista, pago diferido o aceptación con el banco confirmador;

- pago a la vista con otro banco designado y dicho banco designado no paga;

- pago diferido con otro banco designado y dicho banco designado no contrae un compromiso de pago diferido o, habiendo contraído un compromiso de pago diferido, no paga al vencimiento;

- aceptación con otro banco designado y dicho banco designado no acepta el giro librado a su cargo o, habiendo aceptado un giro librado a su cargo, no paga al vencimiento;

- negociación con otro banco designado y dicho banco designado no negocia.

- negociar, sin recurso, si el crédito es disponible para negociación con el banco confirmador.

- honrar, si el crédito es disponible para:

- El banco confirmador está irrevocablemente obligado a honrar o negociar desde el momento en que añade su confirmación al crédito.

- El banco confirmador se compromete a reembolsar a otro banco designado que ha honrado o negociado una presentación conforme y que ha remitido los documentos al banco confirmador. El reembolso del importe correspondiente a una presentación conforme al amparo de un crédito disponible para aceptación o pago diferido es pagadero al vencimiento tanto si otro banco designado ha pagado anticipadamente o ha comprado antes del vencimiento como si no lo ha hecho. El compromiso del banco confirmador de reembolsar a otro banco designado es independiente del compromiso del banco confirmador frente al beneficiario.

- Si un banco ha sido autorizado o requerido por el banco emisor para que confirme un crédito, pero no está dispuesto a hacerlo, debe informar al banco emisor sin demora y podrá notificar el crédito sin su confirmación.

Artículo 9. Notificación de créditos y modificaciones.

- El crédito y cualquier modificación pueden notificarse al beneficiario por medio de un banco avisador. Todo banco avisador que no sea un banco confirmador notifica el crédito y cualquier modificación sin ningún compromiso de honrar o negociar.

- Al notificar el crédito o la modificación, el banco avisador está indicando que ha establecido, a su satisfacción, la aparente autenticidad del crédito o de la modificación, y que la notificación refleja fielmente los términos y condiciones del crédito o de la modificación recibida.

- El banco avisador puede utilizar los servicios de otro banco (“segundo banco avisador”) para notificar al beneficiario el crédito y cualquier modificación. Al notificar el crédito o la modificación, el segundo banco avisador está indicando que ha establecido, a su satisfacción, la aparente autenticidad de la notificación que ha recibido y que la notificación refleja fielmente los términos y condiciones del crédito o de la modificación recibida.

- El banco que utilice los servicios de un banco avisador o de un segundo banco avisador para notificar el crédito debe utilizar al mismo banco para notificar cualquier modificación.

- Si un banco recibe la petición de notificar un crédito o una modificación, pero decide no hacerlo debe informar de ello, sin demora, al banco del cual recibió el crédito, la modificación o la notificación.

- Si un banco recibe la petición de notificar un crédito o una modificación, pero no puede establecer a su satisfacción la autenticidad aparente del crédito, la modificación o la notificación, debe informar de ello, sin demora, al banco del que aparentemente recibió las instrucciones. Si, no obstante, el banco avisador o el segundo banco avisador decide notificar el crédito o la modificación, debe informar al beneficiario o al segundo banco avisador que no ha podido establecer a su satisfacción la autenticidad aparente del crédito, la modificación o la notificación.

Artículo 10. Modificaciones.

- A excepción de lo previsto en el artículo 38, un crédito no se puede modificar o cancelar sin el consentimiento del banco emisor, del banco confirmador, si lo hubiere, y del beneficiario.

- El banco emisor queda obligado de manera irrevocable por una modificación desde el momento en que emite la modificación. El banco confirmador puede ampliar su confirmación a una modificación y quedará obligado de manera irrevocable desde el momento en que notifique la modificación. No obstante, el banco confirmador puede optar por notificar una modificación sin su confirmación y, si así lo hiciese, debe informar sin demora al banco emisor, y al beneficiario en su notificación.

- Los términos y condiciones del crédito original (o de un crédito que incorpore modificaciones previamente aceptadas) permanecerán en vigor para el beneficiario hasta que éste comunique su aceptación de la modificación al banco que notificó tal modificación. El beneficiario debería comunicar su aceptación o rechazo de una modificación. Si el beneficiario no hace llegar dicha comunicación, cualquier presentación que cumpla con el crédito y con cualquier modificación que aún no haya sido aceptada se considerará como comunicación de la aceptación de dicha modificación por el beneficiario. Desde ese momento el crédito quedará modificado. d. El banco que notifica una modificación debería informar al banco del que recibió la modificación de cualquier comunicación de aceptación o rechazo.

- La aceptación parcial de una modificación no está permitida y será considerada como una comunicación de rechazo de la modificación.

- En una modificación, no se tendrá en cuenta una disposición que indique que la modificación entrará en vigor salvo que sea rechazada por el beneficiario en un período determinado.

Artículo 11. Créditos y modificaciones tele transmitidos y preavisados.

- La tele transmisión autenticada de un crédito o de una modificación se considerará el instrumento operativo del crédito o la modificación, y cualquier confirmación posterior por correo no se tendrá en cuenta.

Si la tele transmisión especifica “siguen detalles completos” (o expresiones similares), o indica que la confirmación por correo es el instrumento operativo del crédito o la modificación, entonces la tele transmisión no se considerará como el instrumento operativo del crédito o la modificación. El banco emisor debe, en ese caso, emitir, sin demora, el instrumento operativo del crédito o la modificación en unos términos que no resulten incongruentes con la teletransmisión. - El banco emisor sólo enviará una notificación previa de emisión o modificación de un crédito (“preaviso”) si dicho banco está dispuesto a emitir el instrumento operativo del crédito o la modificación. El banco emisor que envíe un preaviso, queda irrevocablemente comprometido a emitir, sin demora, el instrumento operativo del crédito o la modificación en unos términos que no resulten incongruentes con la notificación previa.

Artículo 12. Designación.

- A menos que el banco designado sea el banco confirmador, la autorización a honrar o negociar no impone ninguna obligación a dicho banco designado para que honre o negocie, excepto cuando dicho banco designado lo acepte expresamente y así lo comunique al beneficiario.

- Al designar a un banco para que acepte un giro o adquiera un compromiso de pago diferido, el banco emisor autoriza a dicho banco designado a pagar anticipadamente o a comprar el giro aceptado o el compromiso de pago diferido adquirido por dicho banco designado.

- La recepción o el examen y envío de los documentos por parte de un banco designado que no sea un banco confirmador no hace responsable a dicho banco designado de honrar o negociar, ni constituye honra o negociación.

Artículo 13. Acuerdos de reembolso entre bancos.

- Si el crédito establece que un banco designado (“banco peticionario”) debe obtener el reembolso mediante reclamación a un tercero (“banco reembolsador”), el crédito deberá indicar si el reembolso está sujeto a las Reglas para reembolsos interbancarios de la CCI en vigor en la fecha de emisión del crédito.

- Si el crédito no indica que el reembolso está sujeto a las Reglas para reembolsos interbancarios de la CCI, será de aplicación lo siguiente:

- El banco emisor debe proporcionar al banco reembolsador una autorización de reembolso que sea conforme a la disponibilidad indicada en el crédito. La autorización de reembolso no debería estar sujeta a una fecha de vencimiento.

- No debe requerirse al banco peticionario que proporcione al banco reembolsador un certificado de cumplimiento de los términos y condiciones del crédito.

- El banco emisor será responsable de cualquier pérdida por intereses, junto con cualquier otro gasto incurrido, si el banco reembolsador no efectúa el reembolso a primer requerimiento de acuerdo con los términos y condiciones del crédito.

- Los gastos del banco reembolsador son por cuenta del banco emisor. No obstante, si los gastos son por cuenta del beneficiario, es responsabilidad del banco emisor indicarlo así en el crédito y en la autorización de reembolso. Si los gastos del banco reembolsador son por cuenta del beneficiario, serán deducidos del importe debido al banco peticionario en el momento del reembolso. De no producirse reembolso, los gastos del banco reembolsador seguirán siendo obligación del banco emisor.

- El banco emisor no queda exonerado de ninguna de sus obligaciones de proveer el reembolso si el banco reembolsador no efectúa el reembolso a primer requerimiento.

Artículo 14. Normas para el examen de los documentos.

- El banco designado que actúe conforme a su designación, el banco confirmador, si lo hubiere, y el banco emisor deben examinar cualquier presentación para determinar, basándose únicamente en los documentos, si en apariencia dichos documentos constituyen o no una presentación conforme.

- El banco designado que actúe conforme a su designación, el banco confirmador, si lo hubiere, y el banco emisor dispondrán cada uno de ellos de un máximo de cinco días hábiles bancarios contados a partir del día siguiente al de la presentación para determinar si dicha presentación es conforme. Este plazo no se verá reducido ni de otra forma afectado por el hecho de que en o después de la fecha de presentación tenga lugar cualquier fecha de vencimiento o último día de presentación.

- Una presentación que incluya uno o más documentos de transporte originales sujetos a los artículos 19, 20, 21, 22, 23, 24 ó 25, debe efectuarse por o por cuenta del beneficiario no más tarde de 21 días naturales después de la fecha de embarque tal como se describe en estas reglas, pero en ningún caso con posterioridad a la fecha de vencimiento del crédito.

- Los datos en un documento, cuando sean examinados en el contexto del crédito, del propio documento y de la práctica bancaria internacional estándar, no es necesario que sean idénticos, pero no deben ser contradictorios, a los datos en ese documento, en cualquier otro documento requerido o en el crédito.

- En cualquier documento distinto de la factura comercial, la descripción de la mercancía, servicio o prestación, de mencionarse, podrá hacerse en términos generales no contradictorios con su descripción en el crédito.

- Si un crédito exige la presentación de un documento distinto del documento de transporte, del documento de seguro o de la factura comercial, sin estipular quién debe emitir dicho documento o los datos que debe contener, los bancos aceptarán el documento tal y como les sea presentado, siempre que su contenido parezca cumplir la función del documento exigido y en lo demás sea conforme con el artículo 14.d.

- Cualquier documento presentado, pero no solicitado en el crédito no será tenido en cuenta y podrá ser devuelto al presentador.

- Si un crédito contiene una condición, sin estipular el documento que debe evidenciar el cumplimiento de la condición, los bancos considerarán tal condición como no establecida y no la tendrán en cuenta.

- Un documento puede estar fechado con anterioridad a la fecha de emisión del crédito, pero no puede estar fechado con posterioridad a la fecha de su presentación.

- No es necesario que las direcciones del beneficiario y del ordenante que aparezcan en cualquier documento requerido sean las mismas que las indicadas en el crédito o en cualquier otro documento requerido, aunque deben estar en el mismo país que las correspondientes direcciones indicadas en el crédito. No se tendrán en cuenta los datos de contacto (telefax, teléfono, correo electrónico y similares) indicados como parte de la dirección del beneficiario o del ordenante. Sin embargo, la dirección y los datos de contacto del ordenante deben ser los indicados en el crédito cuando formen parte de los datos de contacto del consignatario o de la parte a notificar en un documento de transporte sujeto a los artículos 19, 20, 21, 22, 23, 24 ó 25.

- No es necesario que el embarcador o el consignador de las mercancías indicado en cualquiera de los documentos sea el beneficiario del crédito.

- El documento de transporte puede ser emitido por cualquier parte distinta del transportista, propietario, capitán o fletador a condición de que el documento de transporte cumpla los requisitos de los artículos 19, 20, 21, 22, 23 ó 24 de estas reglas.

Artículo 15. Presentación conforme.

- Cuando un banco emisor determina que una presentación es conforme debe honrar.

- Cuando un banco confirmador determina que una presentación es conforme debe honrar o negociar y remitir los documentos al banco emisor.

- Cuando un banco designado determina que una presentación es conforme y honra o negocia, debe remitir los documentos al banco confirmador o al banco emisor.

Artículo 16. Documentos discrepantes, renuncia y notificación.

- Cuando el banco designado que actúa conforme a su designación, el banco confirmador, si lo hubiere, o el banco emisor determinan que una presentación no es conforme, pueden rechazar el honrar o negociar.

- Cuando el banco emisor determina que la presentación no es conforme, puede dirigirse al ordenante por iniciativa propia para obtener una renuncia a las discrepancias.

Sin embargo, este hecho no amplía el período mencionado en el artículo 14.b.

- Cuando el banco designado que actúa conforme a su designación, el banco confirmador, si lo hubiere, o el banco emisor deciden rechazar el honrar o negociar, deben efectuar, a tal efecto, una única notificación al presentador.

La notificación deberá indicar:

-

- que el banco rechaza honrar o negociar; y

- cada discrepancia en virtud de la que el banco rechaza honrar o negociar; y

- Items:

- que el banco mantiene los documentos a la espera de instrucciones del presentador; o

- que el banco emisor mantiene los documentos hasta que reciba del ordenante una renuncia a las discrepancias y acuerde aceptarla, o reciba instrucciones del presentador con anterioridad a su acuerdo a aceptar la renuncia; o

- que el banco devuelve los documentos; o

- que el banco actúa conforme a instrucciones previas recibidas del presentador.

- La notificación requerida en el artículo 16.c debe efectuarse por telecomunicación o, si no es posible, por cualquier otro método rápido no más tarde del cierre del quinto día hábil bancario posterior a la fecha de presentación.

- El banco designado que actúa conforme a su designación, el banco confirmador, si lo hubiere, o el banco emisor, pueden devolver los documentos al presentador en cualquier momento, después de haber efectuado la notificación requerida en el artículo 16.c, puntos iii.a. o iii.b.

- Si el banco emisor o el banco confirmador no actuasen de acuerdo con las disposiciones de este artículo, perderán el derecho a alegar que los documentos no constituyen una presentación conforme.

- Cuando el banco emisor rechaza honrar o el banco confirmador rechaza honrar o negociar y ha efectuado notificación al efecto de acuerdo con este artículo, tendrá derecho entonces a reclamar la restitución, con intereses, de cualquier reembolso efectuado.

Artículo 17. Documentos originales y copias.

- Debe ser presentado al menos un original de cada documento requerido en el crédito.

- Los bancos tratarán como original cualquier documento que en apariencia lleve una firma original, marca, sello o etiqueta del emisor del documento, a menos que el propio documento indique que no es un original.

- Salvo estipulación contraria en el documento, los bancos también aceptarán como original un documento si:

- parece haber sido escrito, mecanografiado, perforado o sellado por el propio emisor del documento de forma manual; o

- parece estar en papel con membrete original del emisor del documento; o

- indica que es original, salvo que dicha indicación parezca no ser de aplicación al documento presentado.

- Si el crédito requiere la presentación de copias de documentos, se permite la presentación de originales o de copias.

- Si el crédito requiere la presentación de documentos múltiples utilizando expresiones tales como “en duplicado”, “en dos ejemplares” o “en dos copias”, se considerará cumplida la condición mediante la presentación de al menos un original y el número restante en copias, excepto cuando el propio documento indique otra cosa.

Artículo 18. Factura comercial.

- La factura comercial:

- debe, aparentemente, haber sido emitida por el beneficiario (a excepción de lo previsto en el artículo 38);

- debe estar emitida a nombre del ordenante (a excepción de lo previsto en el artículo 38.g);

- debe estar emitida en la misma moneda del crédito; y

- no es necesario que esté firmada.

- El banco designado que actúa conforme a su designación, el banco confirmador, si lo hubiere, o el banco emisor pueden admitir una factura comercial emitida por un importe superior al permitido en el crédito, y su decisión será vinculante para todas las partes, siempre y cuando dicho banco no haya honrado o negociado por un importe que exceda el permitido en el crédito.

- La descripción de las mercancías, servicios o prestaciones en la factura comercial debe corresponder con la que aparece en el crédito.

Artículo 19. Documento de transporte cubriendo al menos dos modos distintos de transporte.

- Un documento de transporte que cubra al menos dos modos distintos de transporte (documento de transporte multimodal o combinado), cualquiera que sea su denominación, debe aparentemente:

- indicar el nombre del transportista y estar firmado por:

- el transportista o un agente designado por cuenta o en nombre del transportista, o

- el capitán o un agente designado por cuenta o en nombre del capitán.

- Cualquier firma del transportista, capitán o agente debe estar identificada como la del transportista, capitán o agente.

Cualquier firma de un agente debe indicar si el agente ha firmado por cuenta o en nombre del transportista o por cuenta o en nombre del capitán.

- indicar que las mercancías han sido despachadas, tomadas para carga o embarcadas a bordo en el lugar establecido en el crédito, mediante:

- un texto preimpreso, o

- un sello o anotación que indique la fecha en que la mercancía ha sido despachada, tomada para carga o embarcada a bordo.

- indicar el nombre del transportista y estar firmado por:

La fecha de emisión del documento de transporte será considerada como la fecha de despacho, toma para carga o embarque a bordo, así como la fecha de embarque. No obstante, si el documento de transporte indica, mediante sello o anotación, una fecha de despacho toma para carga o embarque a bordo, dicha fecha será considerada como la fecha de embarque.

-

- indicar el lugar de despacho, toma para carga o embarque y el lugar de destino final estipulados en el crédito, incluso aunque:

- el documento de transporte indique, además, un lugar diferente de despacho toma para carga o embarque o lugar de destino final, o

- el documento de transporte contenga la indicación “previsto” o una calificación similar en relación con el buque, puerto de carga o puerto de descarga.

- ser el único original del documento de transporte o, si ha sido emitido en más de un original, el juego completo indicado en el documento de transporte.

- contener los términos y condiciones de transporte o hacer referencia a una fuente distinta que contenga los términos y condiciones de transporte (documento de transporte abreviado o con reverso en blanco).

El contenido de dichos términos y condiciones de transporte no será examinado.

- carecer de cualquier indicación de que está sujeto a un contrato de fletamento.

- A los efectos de este artículo, se entiende por trasbordo la descarga de un medio de transporte y carga en otro medio de transporte (se trate o no de distintos modos de transporte) durante el transporte desde el lugar de despacho, toma para carga o embarque hasta el lugar de destino final estipulados en el crédito.

- Items:

- El documento de transporte puede indicar que las mercancías serán o podrán ser transbordadas siempre que la totalidad del transporte esté cubierto por un único documento de transporte.

- El documento de transporte que indique que el trasbordo se llevará o podrá llevarse a cabo es aceptable, aun cuando el crédito prohíba el trasbordo.

Artículo 20. Conocimiento de embarque.

- El conocimiento de embarque, cualquiera que sea su denominación, debe aparentemente:

- indicar el nombre del transportista y estar firmado por:

- el transportista o un agente designado por cuenta o en nombre del transportista, o

- el capitán o un agente designado por cuenta o en nombre del capitán.

- indicar el nombre del transportista y estar firmado por:

Cualquier firma del transportista, capitán o agente debe estar identificada como la del transportista, capitán o agente.

Cualquier firma de un agente debe indicar si el agente ha firmado por cuenta o en nombre del transportista o por cuenta o en nombre del capitán.

-

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

- un texto preimpreso, o

- una anotación de a bordo que indique la fecha en que la mercancía ha sido embarcada a bordo.

La fecha de emisión del conocimiento de embarque será considerada como la fecha de embarque, a menos que el conocimiento de embarque contenga una anotación de a bordo que indique la fecha de embarque, en cuyo caso la fecha indicada en la anotación de a bordo será considerada como la fecha de embarque.

Si el conocimiento de embarque contiene la indicación “buque previsto” o una calificación similar en relación con el nombre del buque, se requerirá una anotación de a bordo que indique la fecha de embarque y el nombre del buque concreto.

- indicar el embarque desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

Si el conocimiento de embarque no indica como puerto de carga el puerto de carga estipulado en el crédito, o si contiene la indicación “previsto” o una calificación similar en relación con el puerto de carga, se requerirá una anotación de a bordo que indique el puerto de carga estipulado en el crédito, la fecha de embarque y el nombre del buque. Esta disposición será también de aplicación cuando la carga a bordo o el embarque en un buque designado aparezca indicado en texto preimpreso en el conocimiento de embarque. - ser el único original del conocimiento de embarque o, si ha sido emitido en más de un original, el juego completo indicado en el conocimiento de embarque.

- contener los términos y condiciones de transporte o hacer referencia a una fuente distinta que contenga los términos y condiciones de transporte (conocimiento de embarque abreviado o con reverso en blanco). El contenido de dichos términos y condiciones de transporte no será examinado.

- carecer de cualquier indicación de que está sujeto a un contrato de fletamento.

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

- A los efectos de este artículo, se entenderá por trasbordo la descarga de un buque y carga en otro buque durante el transporte desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

- Items:

- El conocimiento de embarque puede indicar que las mercancías serán o podrán ser transbordadas siempre que la totalidad del transporte esté cubierto por un único conocimiento de embarque.

- El conocimiento de embarque que indique que el trasbordo se llevará o podrá llevarse a cabo es aceptable, aun cuando el crédito prohíba el trasbordo, siempre que las mercancías hayan sido embarcadas en un contenedor, remolque o barcaza LASH según se evidencie en el conocimiento de embarque.

- No se tendrán en cuenta en el conocimiento de embarque las cláusulas que establezcan que el transportista se reserva el derecho a transbordar.

Artículo 21. Documento de embarque marítimo no negociable.

- Un documento de embarque marítimo no negociable, cualquiera que sea su denominación, debe aparentemente:

- indicar el nombre del transportista y estar firmado por:

- el transportista o un agente designado por cuenta o en nombre del transportista, o

- el capitán o un agente designado por cuenta o en nombre del capitán.

- indicar el nombre del transportista y estar firmado por:

Cualquier firma del transportista, capitán o agente debe estar identificada como la del transportista, capitán o agente.

Cualquier firma de un agente debe indicar si el agente ha firmado por cuenta o en nombre del transportista o por cuenta o en nombre del capitán.

-

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

- un texto preimpreso, o

- una anotación de a bordo que indique la fecha en que la mercancía ha sido embarcada a bordo.

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

La fecha de emisión del documento de embarque marítimo no negociable será considerada como la fecha de embarque, a menos que el documento de embarque marítimo no negociable contenga una anotación de a bordo que indique la fecha de embarque, en cuyo caso la fecha indicada en la anotación de a bordo será considerada como la fecha de embarque.

Si el documento de embarque marítimo no negociable contiene la indicación “buque previsto” o una calificación similar en relación con el nombre del buque, se requerirá una anotación de a bordo que indique la fecha de embarque y el nombre del buque concreto.

-

- indicar el embarque desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

Si el documento de embarque marítimo no negociable no indica como puerto de carga el puerto de carga estipulado en el crédito, o si contiene la indicación “previsto” o una calificación similar en relación con el puerto de carga, se requerirá una anotación de a bordo que indique el puerto de carga estipulado en el crédito, la fecha de embarque y el nombre del buque. Esta disposición será también de aplicación cuando la carga a bordo o el embarque en un buque designado aparezca indicado en texto preimpreso en el documento de transporte marítimo no negociable.

-

- ser el único original del documento de embarque marítimo no negociable o, si ha sido emitido en más de un original, el juego completo indicado en el documento de embarque marítimo no negociable.

- contener los términos y condiciones de transporte o hacer referencia a una fuente distinta que contenga los términos y condiciones de transporte (documento de embarque marítimo no negociable abreviado o con reverso en blanco). El contenido de dichos términos y condiciones de transporte no será examinado.

- carecer de cualquier indicación de que está sujeto a un contrato de fletamento.

- A los efectos de este artículo, se entenderá por trasbordo la descarga de un buque y carga en otro buque durante el transporte desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

- Items:

- El documento de embarque marítimo no negociable puede indicar que las mercancías serán o podrán ser transbordadas siempre que la totalidad del transporte esté cubierto por un único documento de embarque marítimo no negociable.

- Un documento de embarque marítimo no negociable que indique que el trasbordo se llevará o podrá llevarse a cabo es aceptable, aun cuando el crédito prohíba el trasbordo, siempre que las mercancías hayan sido embarcadas en un contenedor, remolque o barcaza LASH según se evidencie en el documento de embarque marítimo no negociable.

- No se tendrán en cuenta en el documento de embarque marítimo no negociable las cláusulas que establezcan que el transportista se reserva el derecho a transbordar.

Artículo 22. Conocimiento de embarque sujeto a contrato de fletamento.

- Un conocimiento de embarque, cualquiera que sea su denominación, que contenga una indicación de que está sujeto a un contrato de fletamento (charter party) debe aparentemente:

- estar firmado por:

- el capitán o un agente designado por cuenta o en nombre del capitán, o

- el propietario o un agente designado por cuenta o en nombre del propietario, o

- el fletador o un agente designado por cuenta o en nombre del fletador.

- estar firmado por:

Cualquier firma del capitán, propietario, fletador o agente debe estar identificada como la del capitán, propietario, fletador o agente.

Cualquier firma de un agente debe indicar si el agente ha firmado por cuenta o en nombre del capitán, del propietario o del fletador.

Un agente que firme por cuenta o en nombre del propietario o fletador debe indicar el nombre del propietario o fletador.

-

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

- un texto preimpreso, o

- una anotación de a bordo que indique la fecha en que la mercancía ha sido embarcada a bordo.

- indicar que las mercancías han sido embarcadas a bordo de un buque designado en el puerto de carga establecido en el crédito mediante:

La fecha de emisión del conocimiento de embarque sujeto a contrato de fletamento será considerada como la fecha de embarque a menos que el conocimiento de embarque sujeto a contrato de fletamento contenga una anotación de a bordo que indique la fecha de embarque, en cuyo caso la fecha indicada en la anotación de a bordo será considerada como la fecha de embarque.

-

- indicar el embarque desde el puerto de carga hasta el puerto de descarga estipulados en el crédito. El puerto de descarga puede también aparecer como un conjunto de puertos o un área geográfica, según establezca el crédito.

- ser el único original del conocimiento de embarque sujeto a contrato de fletamento o, si ha sido emitido en más de un original, el juego completo indicado en el conocimiento de embarque sujeto a contrato de fletamento.

- Los bancos no examinarán los contratos de fletamento, aun cuando los términos del crédito requieran su presentación.

Artículo 23. Documento de transporte aéreo.

- Un documento de transporte aéreo, cualquiera que sea su denominación, debe aparentemente:

- indicar el nombre del transportista y estar firmado por:

- el transportista, o

- un agente designado por cuenta o en nombre del transportista.

Cualquier firma del transportista o agente debe estar identificada como la del transportista o agente.

- indicar el nombre del transportista y estar firmado por:

Cualquier firma de un agente debe indicar que el agente ha firmado por cuenta o en nombre del transportista.

-

- indicar que las mercancías han sido aceptadas para ser transportadas.

- indicar la fecha de emisión. Esta fecha será considerada como la fecha de embarque a menos que el documento de transporte aéreo contenga una anotación específica de la fecha efectiva de embarque, en cuyo caso la fecha indicada en la anotación será considerada como la fecha de embarque.

Cualquier otra información que aparezca en el documento de transporte aéreo en relación con el número y la fecha de vuelo no será tomada en consideración a los efectos de determinar la fecha de embarque.

-