- Ya sabes cómo clasificar la mercancía que vas a exportar o importar, o como la propia administración aduanera puede hacerlo por ti.

- Ya sabes el origen de tu mercancía. Te lo repetiré hasta la saciedad. No la procedencia, sino el origen de la mercancía.

- Ya sabes también el valor de la mercancía para que puedas echar tus cuentas.

- Ya conoces los tipos de acuerdos arancelarios que firman los diferentes países, donde estudiarlos, y donde averiguar el tipo de certificado de origen que necesitarás para poder acogerte a alguna rebaja arancelaria.

- Ya conoces nuevas rebajas arancelarias, aunque no haya ningún acuerdo comercial firmado y también aranceles extra a pagar.

- Ya conoces cómo averiguar el arancel que paga una mercancía, los diferentes tipos de aranceles que hay, y la forma de calcularlos.

- Ya conoces también todo lo que puedes hacer cuando una mercancía llegue a la aduana de destino. No todo es pagar y vender. Aunque enfocado en la UE, debes saber que en el resto de los países hay mecanismos similares. Con un nombre u otro, pero similares.

- Ya conoces la factura comercial, el tratamiento del IVA, donde encontrar los documentos que te pueden solicitar, o tú tener que solicitar, donde encontrar su normativa reguladora, además de una herramienta que te indica la documentación necesaria para exportar por país, sectores, bienes de consumo, productos industriales y tecnología, bebidas y agroalimentarios, así como la relación de la documentación con un crédito documentario.

- Conoces los Incoterms. Mal concebidos y peor explicados, por “profesionales” que no han transportado nada en su vida. Más arriba ya tienes más información que la que vas a encontrar en ninguna formación, libro, manual “práctico”, etc., etc.

- Conoces los diferentes medios de transporte.

- Conoces los diferentes medios de cobro y pago internacionales.

En este paso veremos las diferentes formas de financiación de nuestras operaciones internacionales, tanto si eres importador como exportador.

Crédito a la Exportación.

La financiación es clave en el comercio internacional, sobre todo al exportar bienes de equipo a mercados emergentes donde la liquidez es limitada. El apoyo oficial es vital y se puede encontrar a través de:

- Ruta triangular: El Estado asegura la operación a través de CESCE o mediante el CARI (Contrato de Ajuste Recíproco de Intereses), y un banco financia.

- Ruta directa: El Estado financia y asume el riesgo directamente.

Recuerda que el Consenso OCDE regula los créditos a la exportación para evitar distorsiones en la libre competencia.

- Crédito comercial en condiciones OCDE: Estos créditos, sujetos al consenso OCDE, son ofrecidos por bancos para financiar exportaciones de bienes de equipo, servicios y proyectos llave en mano de origen español, a mediano y largo plazo. Suelen tener un Seguro de Crédito a la Exportación con CESCE y pueden incluir una subvención al tipo de interés mediante un acuerdo CARI.

- Condiciones: Se financian bienes de equipo, plantas industriales, buques y servicios técnicos de origen español. La divisa es convertible y los plazos de amortización varían según la renta per cápita del país de destino.

- Cobertura: CESCE asegura contra riesgos políticos.

- Importe: Se financia hasta el 85% del valor de los bienes y servicios españoles exportados, incluyendo la prima del seguro.

- Amortización: Depende del país de destino (Categoría 1: 5-8.5 años, Categoría 2: 10 años). Las cuotas son semestrales e iguales.

- Tipo de interés: No puede ser inferior al CIRR (Commercial Interest Reference Rate). Puede ser fijo o variable.

- Modalidades:

- Crédito al comprador extranjero: La entidad financiera española da el crédito al importador extranjero.

- Crédito suministrador nacional: El exportador ofrece facilidades de pago y luego refinancia en un banco español.

- Crédito formalizado al amparo de una línea de crédito comprador: Un crédito-marco para varios contratos de menor importe.

Apoyo mediante el Contrato de Ajuste Recíproco de Intereses (CARI).

El ICO asegura el tipo de interés de la operación, compensando al banco en caso de fluctuaciones.

Definición: Acuerdo entre el ICO y la entidad que financia un crédito oficial.

Mecanismo de ajuste: Se compara semestralmente el tipo de interés de mercado y el CIRR. El ICO compensa o el banco reembolsa.

Tramitación: El exportador proporciona documentación, la entidad financiera gestiona con CESCE e ICO, se firma el convenio y se formaliza la póliza.

Financiación Internacional-Financiación de exportaciones-Financiación a la exportación.

En este apartado se hace mención a los avales y fianzas, que pueden ser necesarias para asegurar el cumplimiento de los compromisos económicos o comerciales.

URDG 758 – Normativa sobre Avales y Garantías Internacionales de la Cámara de Comercio Internacional (CCI).

Los avales y garantías internacionales están regulados por la Cámara de Comercio Internacional (ICC Uniform Rules for Demand Guarantees).

Aquí tienes los enlaces que te pueden interesar:

https://2go.iccwbo.org/garantias-a-primer-requerimiento-urdg-758-incluye-formularios.html

https://www.cipcic-bragadin.com/wp-content/uploads/2015/09/ICC-URDG-758.pdf

Cronología:

- 1991: La CCI adoptó por primera vez las URDG (URDG 458).

- Años Posteriores: Las URDG 458 fueron muy aceptadas internacionalmente.

- 2003: La CCI creó el Grupo de Trabajo sobre Garantías.

- 2007: Se empezó la revisión de las URDG 458.

- Diciembre de 2009: El Consejo Ejecutivo de la CCI adoptó las URDG 758.

- 1 de Julio de 2010: Las URDG 758 entraron en vigor.

Objetivo de las URDG: crear un conjunto de reglas más claro, preciso y completo para el siglo XXI, consolidando las URDG como el texto estándar para las garantías a primer requerimiento a nivel mundial.

Resumen de las Reglas Uniformes para Garantías a Primer Requerimiento (URDG) 758 de la CCI

Introducción: Las URDG son un conjunto de reglas que rigen las garantías a primer requerimiento a nivel internacional.

Objetivo de las URDG: Reflejar la práctica internacional, equilibrar intereses y promover claridad.

Principales temas:

- Aplicación e interpretación: (art. 1) (art. 3a) (art. 2)

- Independencia y alcance de la garantía: (art. 5) (art. 6) (art. 7)

- Emisión y modificación: (art. 4b) (art. 4c) (art. 11)

- Presentación y demanda: (art. 14) (art. 15) (art. 17)

- Examen y pago: (art. 20a) (art. 21) (art. 22 y 23)

- Rechazo y terminación: (art. 24) (art. 25)

- Fuerza Mayor y exenciones de responsabilidad: (art. 26) (art. 27)

- Indemnización y Jurisdicción: (art. 31) (art. 32) (art. 34 y 35)

Importancia de las URDG: Son un estándar reconocido internacionalmente que aporta claridad, previsibilidad y seguridad jurídica.

Recomendación: Se recomienda usar las URDG 758 y sus formularios para asegurar la claridad y evitar problemas.

Las URDG 758 son muy importantes para el buen funcionamiento del comercio internacional, conocerlas y aplicarlas bien es fundamental.

Art. 1: Definiciones esenciales.

Art. 2: Interpretación de términos.

Art. 3: Documentos vs. Mercancías o Servicios.

Art. 6: Condiciones No documentarias.

Estructura recomendada para la solicitud de apertura y garantía emitida.

Artículo 8. Es fundamental seguir una estructura básica al redactar la solicitud de apertura y la garantía que se emita.

Modificaciones y su validez

Artículo 11. (art. 10 de las UCP 600)

Presentación de documentos

Artículo 14.

Condiciones del requerimiento de pago

Artículo 15

Requerimientos parciales y múltiples. Artículo 17.

Revisión de documentos.

Artículo 19.

Revisión del requerimiento de pago

Artículo 20

* Moneda de pago

Artículo 21

* Prórroga o Pago

Artículo 23

* Vigencia de la garantía

Artículo 25

* Consideraciones sobre la Fuerza Mayor

Artículo 26

Exoneraciones: Responsabilidades del garante.

Artículos 27, 28, 29 y 30:

- Autenticidad de documentos.

- Legalidad de firmas.

- Validez de datos.

- Pérdidas en tránsito.

- Errores de transmisión.

Indemnización por Leyes y Usos Extranjeros: Según el Artículo 31.

Transferibilidad y cesión de producto:

Artículo 33

Ley y jurisdicción aplicables:

Art. 34 y 35

Avales.

Los avales se dividen en tres categorías:

- Preavales: Predisposición a la emisión.

- Avales técnicos: Garantizan la capacidad técnica de la empresa exportadora.

- Avales económicos: Garantizan una obligación económica entre la entidad y la empresa exportadora.

Garantías.

En operaciones de Comercio Exterior es normal que se pidan otras garantías como las siguientes:

- Garantía de Licitación ó Bid Bond ó Tender Bond.

- Garantía de Buena Ejecución ó Performance Bond.

- Garantía de Mantenimiento ó Warranty Bond.

- Garantía de Pago Anticipado ó Advanced Payment Bond.

Necesidades financieras del exportador.

La principal necesidad es el aplazamiento del pago por parte del importador.

Tipos:

- Prefinanciación de exportaciones: Desde la fabricación hasta el embarque.

- Financiación del cobro aplazado de las exportaciones: Desde el embarque hasta el cobro.

- Financiación en divisas (importación): La entidad paga al proveedor en tu nombre.

- Financiación en divisas (exportación): La entidad adelanta fondos al exportador.

Ventajas: Menor coste en euros, financiación de la producción, y sin riesgo de cambio si se hace en la misma divisa.

Financiación pura: Préstamos a plazo y tipo de interés fijo.

Forfaiting ¿Qué es el Forfaiting?

El forfaiting es la compra sin recurso de derechos de cobro ciertos, líquidos y exigibles.

Instrumentos susceptibles de financiación sin recurso:

- Letras y pagarés “a la orden”, con o sin aval bancario.

- Pagarés “no a la orden”, con aval bancario.

- Compromisos de pago con garantías bancarias.

- Créditos documentarios de exportación utilizados sin reservas.

Características diferenciales del forfaiting: Liquidez inmediata, abono inmediato sin ocupar líneas de crédito, elimina riesgos, y permite hacer efectivos créditos a medio y largo plazo.

Factoring ¿Qué es el factoring?

El factoring es un producto que cubre el riesgo de insolvencia de tus clientes y anticipar tus ventas a plazo.

Modalidades de factoring:

Con o sin recurso

Beneficios del factoring: Anticipo de facturas, línea de financiación, clasificación de compradores, cobertura de insolvencia, gestión de cobros, liquidez, mejora de estructura financiera, reducción del endeudamiento y costes administrativos, indemnización en la modalidad sin recurso, cartera de clientes saneada, evita procesos contenciosos.

Riesgo del factoring:

Sin recurso: El factor asume el riesgo.

Con recurso: El cliente devuelve el dinero.

Exclusiones: No se incluyen productos perecederos.

Tipos de factoring: Nacional y de exportación

Factoring de Exportación: El exportador cede los créditos de ventas al exterior al factor.

Factoring de Importación: El factor español gestiona el cobro que le delega el factor del exportador.

Diferencias entre Forfaiting y Factoring:

|

Característica |

Forfaiting |

Factoring |

|

Servicios |

Financiación |

Financiación y otros |

|

Bienes financiables |

Normalmente bienes de equipo |

Normalmente existencias, bienes intermedios y productos de consumo |

|

Plazos |

Hasta 7 años |

No suele exceder de 180 días |

|

Ámbito |

Operaciones de comercio exterior |

Operaciones nacionales y de comercio exterior |

|

Número de operaciones |

Se estudia caso por caso. Límite según importador |

El límite se fija analizando al cliente importador |

|

Recurso |

Sin recurso |

Con y sin recurso |

|

Documentos |

Letras y pagarés |

No requiere documentos concretos |

|

Relación con exportador |

Esporádica o nula |

Habitual |

|

Financiación |

Se acuerda si por todo o parte del importe |

Se dispone de financiación en el momento y por el importe que se desee una vez cedido el crédito |

Característica

Forfaiting: Financiación, bienes de equipo, hasta 7 años, operaciones de comercio exterior, se estudia caso por caso, sin recurso, letras y pagarés.

Factoring: Financiación y otros, normalmente existencias, no suele exceder de 180 días, operaciones nacionales y de comercio exterior, el límite se fija analizando al cliente importador, con y sin recurso, no requiere documentos concretos.

Factoring Vs Descuento Comercial:

Soporte documental, anticipo de fondos, plazo en financiación, globalidad, clasificación y cobertura, gestión de cobro, CIRBE/Ratios.

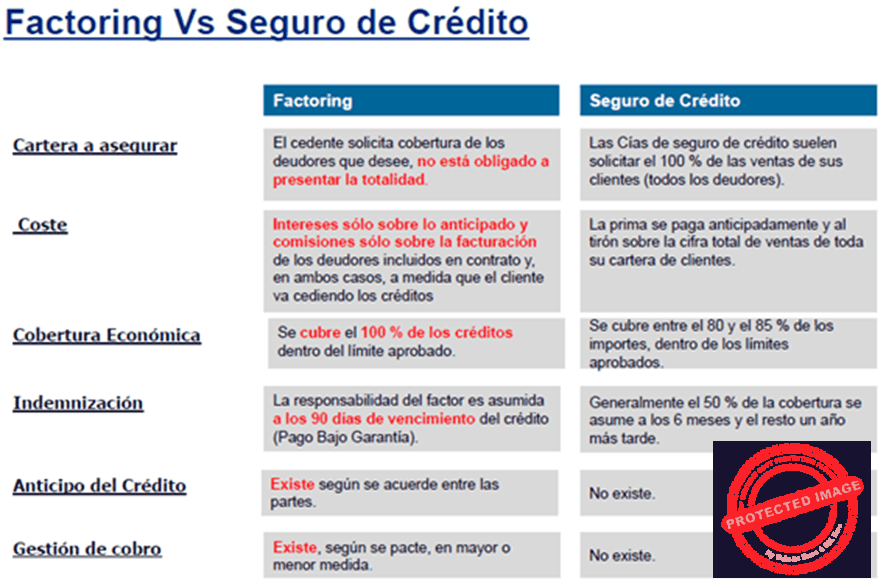

Factoring Vs Seguro de Crédito.

Cartera a asegurar, coste, cobertura económica, indemnización, anticipo del crédito, gestión de cobro.

Confirming Internacional.

Gestiona los pagos del importador a sus proveedores extranjeros, financiando dichos pagos entre 90 y 180 días.

Beneficios para el exportador: No consume riesgo, elimina gastos, es informado de la conformidad, adapta necesidades de tesorería solicitando anticipos.

Beneficios para el importador: Simplifica, aumenta la capacidad, elimina gastos del departamento, servicio universal.

Financiación de operaciones estructuradas.

Los exportadores pueden necesitar un socio financiero para estructurar la financiación a medida de sus proyectos.

Crédito al comprador extranjero: Financia la compra de bienes y servicios españoles. Plazo de 2 a 10 años.

Características principales: El exportador recibe el pago directamente, CESCE cubre hasta el 99% de los riesgos, el importador puede financiar la compra a plazos.

Ventajas para el exportador: Asume solo el 1% del riesgo, acceso a nuevos mercados, incremento de exportaciones y mejora de la oferta comercial.

Inconvenientes para el exportador: Posibilidad de resolución del contrato y pago de la comisión de negociación.

Rentabilidad para la entidad financiera: Comisiones, margen financiero del ICO y diferencias de cambio.

Crédito al suministrador nacional: Permite al exportador descontar sus derechos de cobro por operaciones en países en vías de desarrollo.

Ventajas para el exportador: La entidad financiera paga al contado contra documentos, sin riesgo.

Desventajas: El exportador asume el riesgo de financiación.

Se recomienda financiar estas operaciones mediante descuento o forfaiting.

Operaciones de Project Finance.

Financia a compradores extranjeros que adquieren plantas industriales llave en mano.

Ventajas para el exportador: La entidad financiera paga al contado sin riesgo político ni comercial.

Ventajas para el importador: Puede pagar sus importaciones a plazos largos.

Estas operaciones están cubiertas por CESCE y se rigen por el Consenso de la OCDE.

Cobertura de divisas.

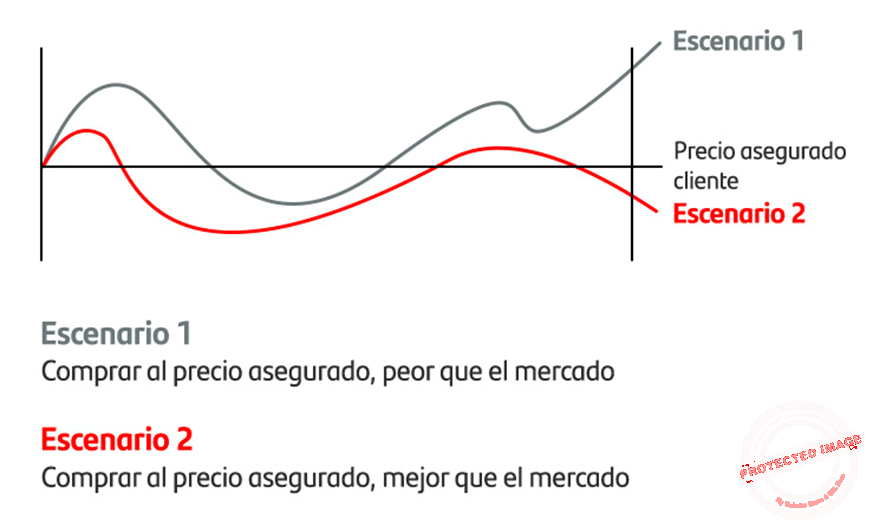

Compraventa de divisas a plazo: Asegura un precio a un vencimiento determinado.

El forward americano: Un precio fijo durante un período determinado.

(Fuente Banco Santander)

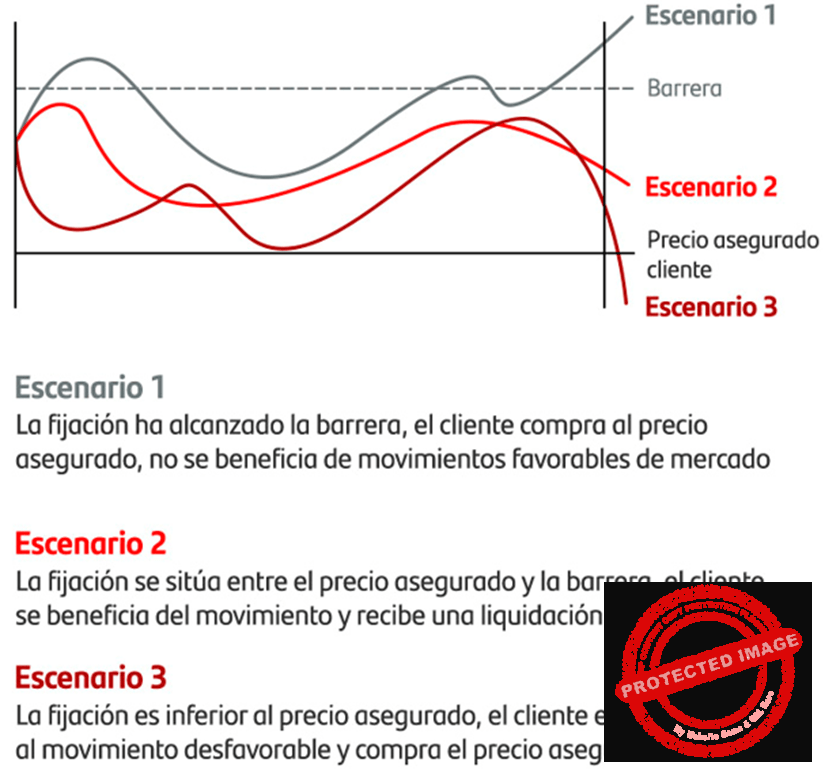

Compraventa de divisas a plazo con liquidación: Fija un precio único a vencimiento y una barrera.

(Fuente Banco Santander)

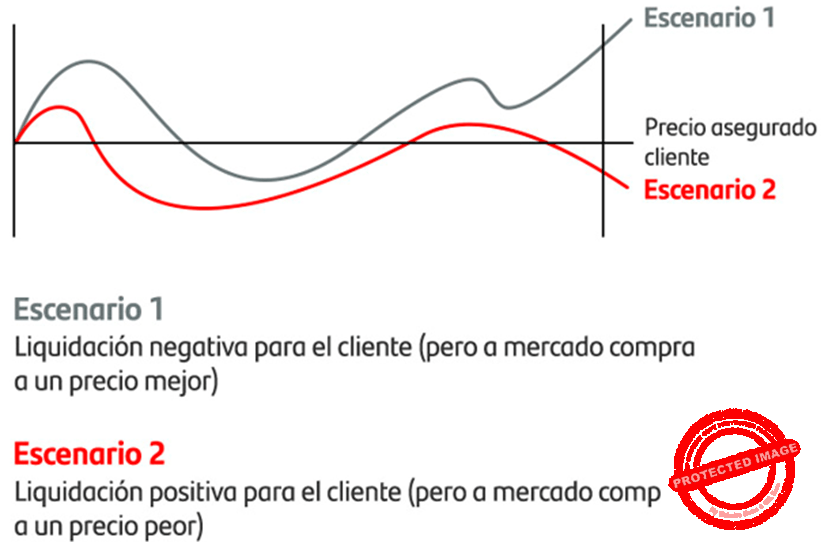

Non delivery forward (NDF): Elimina el riesgo de tipo de cambio de divisas no entregables.

(Fuente Banco Santander)

Financiación de Importaciones.

La financiación se vincula al pago de importaciones concretas, se financia el período de comercialización, avales internacionales.

Anticipo de Exportación: Financiación vinculada a exportaciones concretas.

Descuento comercial de exportación: Permite anticipar el importe de los derechos de cobro derivados de las ventas en el extranjero.

FAD-Créditos del Fondo de Ayuda al Desarrollo.

Ofrece ayudas financieras en condiciones favorables a países en vías de desarrollo.

Créditos FAD: Son créditos en condiciones favorables que el Estado español concede a otro Estado en desarrollo.

Características: Carácter soberano, vinculación a la exportación española, plazos largos, tipos de interés bajos, orientación al desarrollo, financiación con cargo al presupuesto español.

Marco regulatorio:

Legislación española: Real Decreto-Ley 16/1976 y sus modificaciones, Leyes de Presupuestos Generales del Estado, Ley de cooperación 23/1998 y sus Decretos de desarrollo.

Acuerdos de cooperación económica: Se establecen acuerdos con los países beneficiarios.

Consenso OCDE: El capítulo III del Consenso OCDE regula los créditos de ayuda ligada y parcialmente ligada.

Tipos de operaciones:

Créditos concesionales, contribuciones a instituciones financieras multilaterales, donaciones para estudios de viabilidad (línea FEV), contratación de servicios de consultoría.

Modalidades: Crédito individual, línea de crédito.

Condiciones y criterios de elegibilidad: Bienes de equipo, proyectos llave en mano, elemento de liberalidad, garantías del país beneficiario.

Gestión, tramitación y disposición: Ministerios de Asuntos Exteriores y Cooperación, Economía y Hacienda, e Industria, Turismo y Comercio. La Secretaría de Estado de Turismo y Comercio, la Dirección General de Comercio e Inversiones, las Oficinas Económicas y Comerciales, y la Sociedad Estatal P4R.

Reforma del FAD: Se ha creado el Fondo para la Internacionalización de la Empresa (FIEM), y el Fondo para la Promoción del Desarrollo (FONPRODE).

Línea de Crédito FAD – PYMES: Busca financiar proyectos de exportación de pequeñas y medianas empresas (PYMES) españolas en países receptores del FAD.

Para más información:

- http://www.comercio.es/

- https://www.ico.es/web/guest/financiacion_empresarial/instrumentos_financieros_gestionados_por_cuenta_del_estado

FEV-El fondo de estudios de viabilidad.

Apoya al sector exportador español en licitaciones internacionales.

Modalidades de apoyo financiero a un estudio de viabilidad:

Modalidad Pública: El estado financia a un país para que las empresas españolas realicen estudios de viabilidad para proyectos en licitación.

Modalidad Privada: CESCE cubre los gastos del estudio si la empresa no consigue el contrato.

Modalidad Multilateral: El estado facilita fondos a instituciones financieras internacionales.

Para más información:

Definición y Objetivos: Impulsa la internacionalización mediante la financiación de estudios de viabilidad realizados por empresas españolas en países extranjeros.

Tipos de estudios financiables: Estudios vinculados a proyectos concretos, ámbito sectorial, consultoría.

Modalidades de financiación:

- Modalidad Pública: Donación del estudio al país beneficiario.

- Modalidad Privada: Cofinanciación reembolsable.

- Modalidad Multilateral: No reembolsable, cobertura variable.

Países Elegibles: Se priorizan los países que forman parte de algún Plan Integral de Desarrollo de Mercado (PIDM).

Empresas Elegibles: Abierta a todas las empresas españolas, con especificaciones para la Modalidad Privada.

Sectores Elegibles: Se priorizan energías renovables, tratamiento y gestión de aguas, tratamiento de residuos sólidos, medio ambiente, transporte, infraestructuras, equipamiento social, generación y distribución de energía, gestión y explotación de recursos turísticos y tecnología.

Criterios de Elegibilidad: Interés para las empresas españolas, aspectos técnicos del estudio.

Tramitación y Aprobación:

Modalidad Pública: Las autoridades del país beneficiario envían una carta.

Modalidad Privada: La empresa española presenta un cuestionario.

Modalidad Multilateral: Cada IFM gestiona sus Fondos de Consultoría.

Aspectos Adicionales: Asistencia Técnica a los países de África Subsahariana (ATAS).

Estudios Finalizados: Se publica una lista de estudios finalizados en la Modalidad Pública.

Nota: El mercado de operaciones que surgen de licitaciones internacionales es de aproximadamente 65.000 millones de euros anuales.

Las empresas españolas cosechan menos de un 1.-% de este volumen.

Líneas y programas de financiación

CARI-Contrato de Ajuste Recíproco de Intereses.

Incentiva la concesión de créditos a la exportación a largo plazo y a tipos de interés fijo.

Objetivo: Proteger a la entidad financiera de fluctuaciones del tipo de interés y remunerar los fondos aportados.

Mecanismo de ajuste del CARI: Se compara el tipo de interés de mercado con el CIRR semestralmente.

CIRR aplicable: Con o sin contrato comercial firmado.

Tramitación de un crédito comprador con CARI:

A) Presentación de la documentación.

B) Gestiones del banco con CESCE e ICO.

C) Firma del convenio de crédito.

D) Desembolsos del crédito.

Ventajas del CARI para el exportador: Tipo de interés fijo y competitivo, y mayor seguridad financiera.

Para más información:

https://www.ico.es/web/guest/contrato-de-ajuste-reciproco-de-intereses

Tramitación de un Crédito Comprador en Condiciones OCDE con CARI:

- A) Presentación de la Documentación por parte del Exportador:

Carta de mandato al banco.

Contrato comercial o precontrato.

Certificados.

Información financiera de las partes involucradas.

- B) Gestiones de la Entidad Financiera con CESCE e ICO:

Estudio de la operación.

Solicitud de cobertura a CESCE.

Solicitud de CARI al ICO.

Línea ICEX-COFIDES.

Financia proyectos en países menos desarrollados que España.

COFIDES apoya proyectos de inversión privada en países en vías de desarrollo en todas las fases:

- Preinversión.

- Inversión.

- Post inversión.

Para más información:

Línea ICO-ICEX.

Financia hasta un 70% de la inversión, con plazos de 5 a 7 años.

Póliza CESCE.

Cubre el 99% de las inversiones de empresas españolas en el exterior para protegerlas de riesgos políticos.

Para más información:

CDI-Centro para el Desarrollo Industrial.

Apoya a empresas industriales en países del África Subsahariana, Caribe y Pacífico (ACP).

- Preinversión.

- Inversión.

- Post inversión.

Para más información:

http://www.cdti.es/

http://www.cdti.es/index.asp?MP=7&MS=17&MN=1

Herramientas:

Aquí tienes un selector de financiación que te guía entre diferentes productos:

https://www.bancsabadell.com/StaticFiles/GrupoBS/SelectorFinanciacion/index.html?language=es_sabatl