- Ya sabes cómo clasificar la mercancía que vas a exportar o importar, o como la propia administración aduanera puede hacerlo por ti.

- Ya sabes el origen de tu mercancía. Te lo repetiré hasta la saciedad. No la procedencia, sino el origen de la mercancía.

- Ya sabes también el valor de la mercancía para que puedas echar tus cuentas.

- Ya conoces los tipos de acuerdos arancelarios que firman los diferentes países, donde estudiarlos, y donde averiguar el tipo de certificado de origen que necesitarás para poder acogerte a alguna rebaja arancelaria.

- Ya conoces nuevas rebajas arancelarias, aunque no haya ningún acuerdo comercial firmado y también aranceles extra a pagar.

Pues ahora veremos cómo averiguar el arancel que paga nuestra mercancía, los diferentes tipos que hay, y forma de calcularlos.

No todos los aranceles son del tipo aplica un 4.-% sobre el valor aduanero, y ya está.

Esta es la forma simple que te puedes encontrar. Hay más.

Herramientas online.

Búsqueda partida arancelaria.

– Puedes seguir el siguiente enlace correspondiente a la WCO, Organización Mundial de Aduanas.

Aquí puedes ver la última publicación de la Nomenclatura combinada-NC, así como las anteriores.

– Y en esta herramienta online:

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es&SimDate=20151130

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es#

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es&SimDate=20140612

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp

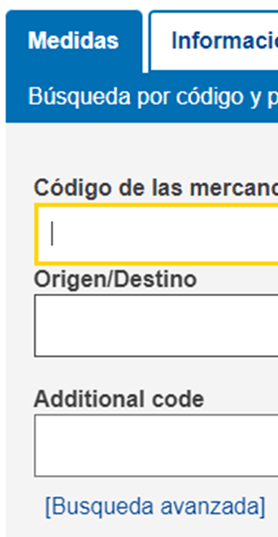

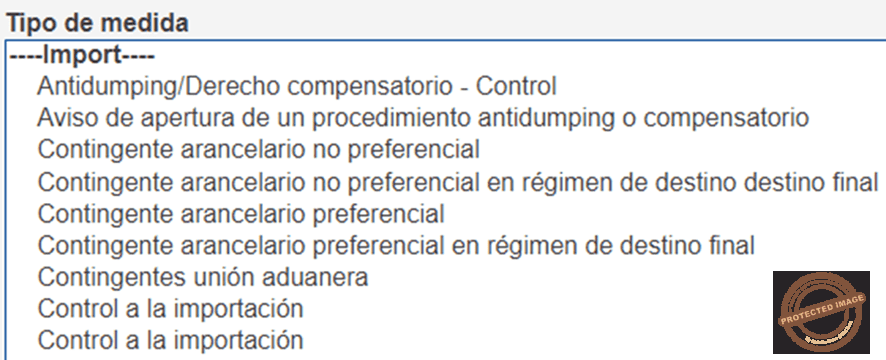

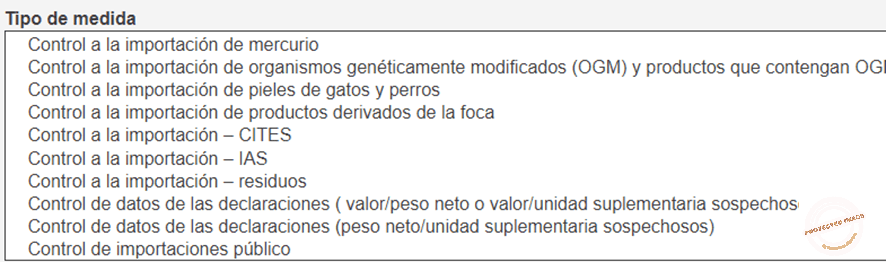

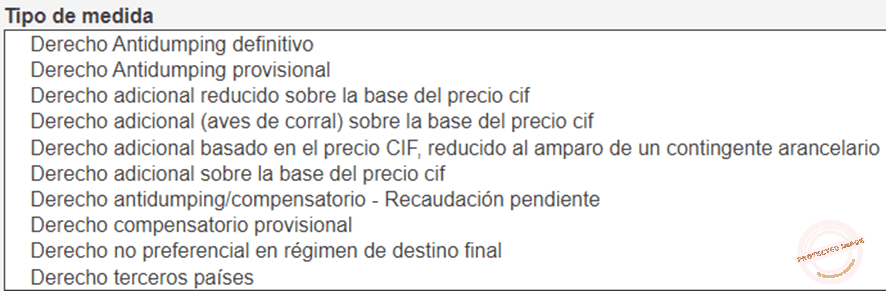

y dentro de la pantalla principal pulsa en, Búsqueda avanzada, para además de ver los derechos arancelarios, puedas ver partidas arancelarias con medidas concretas como antidumping, contingentes, CITES, control a la importación o exportación, etc.

– Arancel de aduana y más claridad en cuanto a acuerdo comercial y tipo de certificado de origen a aplicar, PERO NO APARECEN, medidas antidumping, derechos adicionales, etc., como con la otra herramienta.

– Acuerdos Comerciales de un país hacia todos los que tenga acuerdos, o hacia uno en concreto, así como sus respectivos certificados de origen necesarios y acuerdos en sí.

Pero como buscar una mercancía en un pdf puede ser un suplicio, aquí te dejo un ejemplo práctico con herramientas oficiales online.

Arancel de Aduana y Acuerdo Comercial

Esta herramienta proporciona información sobre el arancel de aduana y ofrece mayor claridad en cuanto al acuerdo comercial y al tipo de certificado de origen a aplicar. Sin embargo, no incluye medidas antidumping, derechos adicionales, etc., como la herramienta anterior.

Esta herramienta te permite conocer los Acuerdos Comerciales de un país con todos los que tenga acuerdos, o con uno en concreto, así como sus respectivos certificados de origen necesarios y los acuerdos en sí.

Recuerda:

Estructura de los Códigos Arancelarios

Los códigos arancelarios se componen de la siguiente manera:

- Dígitos 1 y 2: corresponden al CAPÍTULO.

- Dígitos 3 y 4: corresponden a la PARTIDA.

- Dígitos 5 y 6: corresponden al SISTEMA ARMONIZADO (SA), la codificación mundial (6 dígitos).

- Dígitos 7 y 8: corresponden a la NOMENCLATURA COMBINADA (NC) (8 dígitos).

- Dígitos 9 y 10: corresponden al código TARIC, el código a la importación dentro de la UE (10 dígitos).

-Origen + Arancel – Ejemplo práctico.

1ª Herramienta.

Utilizando la herramienta de la Comisión Europea:

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es&SimDate=20151130

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es#

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es&SimDate=20140612

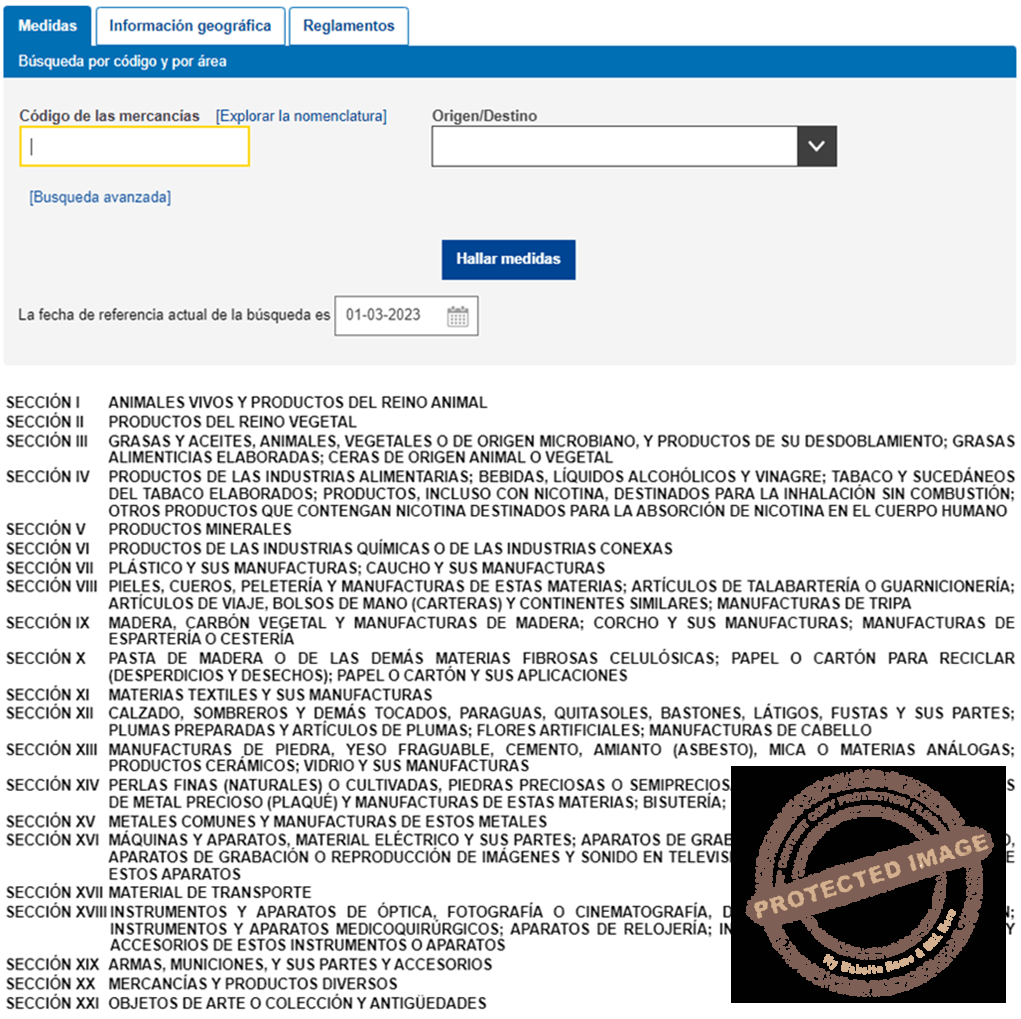

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp

y dentro de la pantalla principal pulsa en (Explorar la nomenclatura) …

y debajo verás todas las secciones y capítulos en las que se dividen las mercancías como ves a continuación.

Por ejemplo, queremos saber qué pagaríamos si importáramos camisetas de algodón desde Argelia.

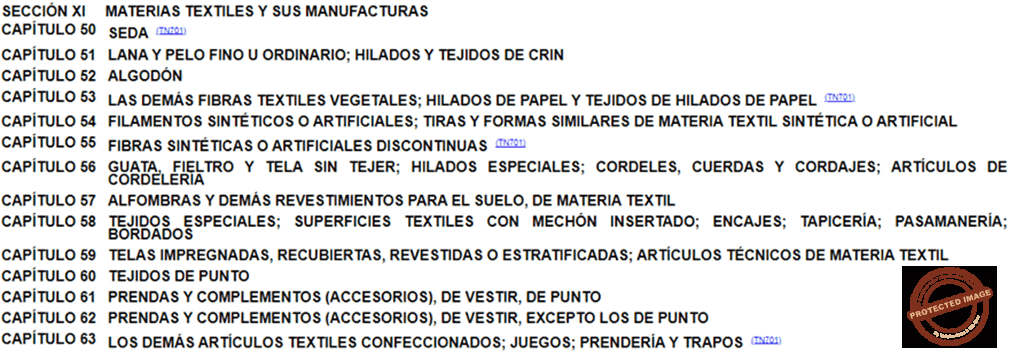

Sería la Sección XI – Materias textiles y sus manufacturas.

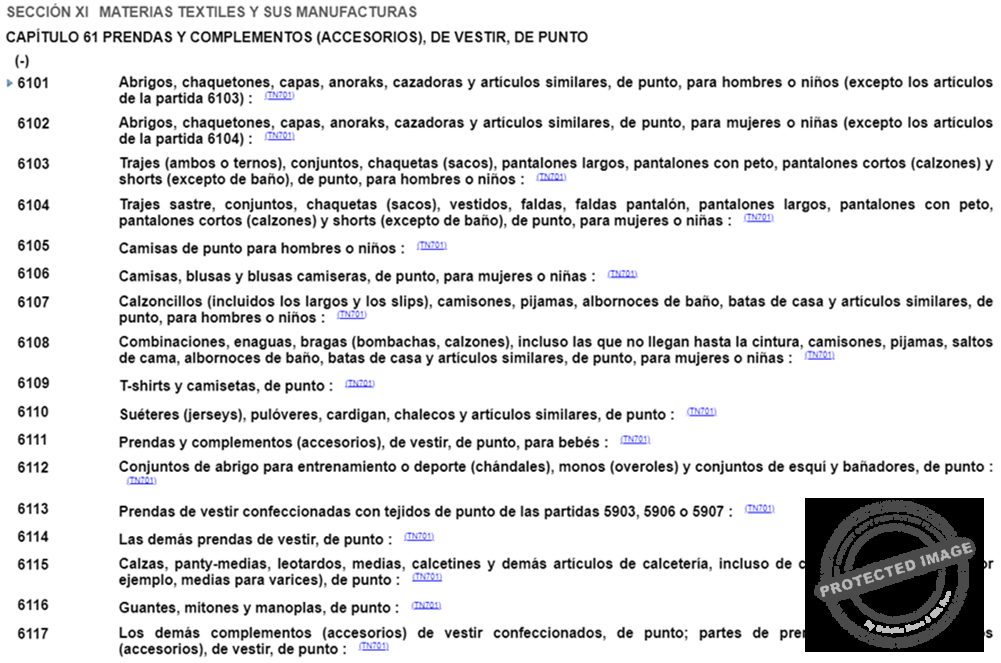

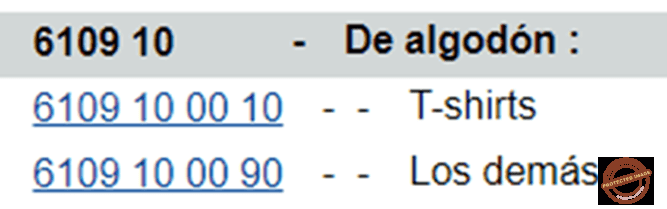

CAPITULO 61 PRENDAS Y COMPLEMENTOS (ACCESORIOS), DE VESTIR, DE PUNTO.

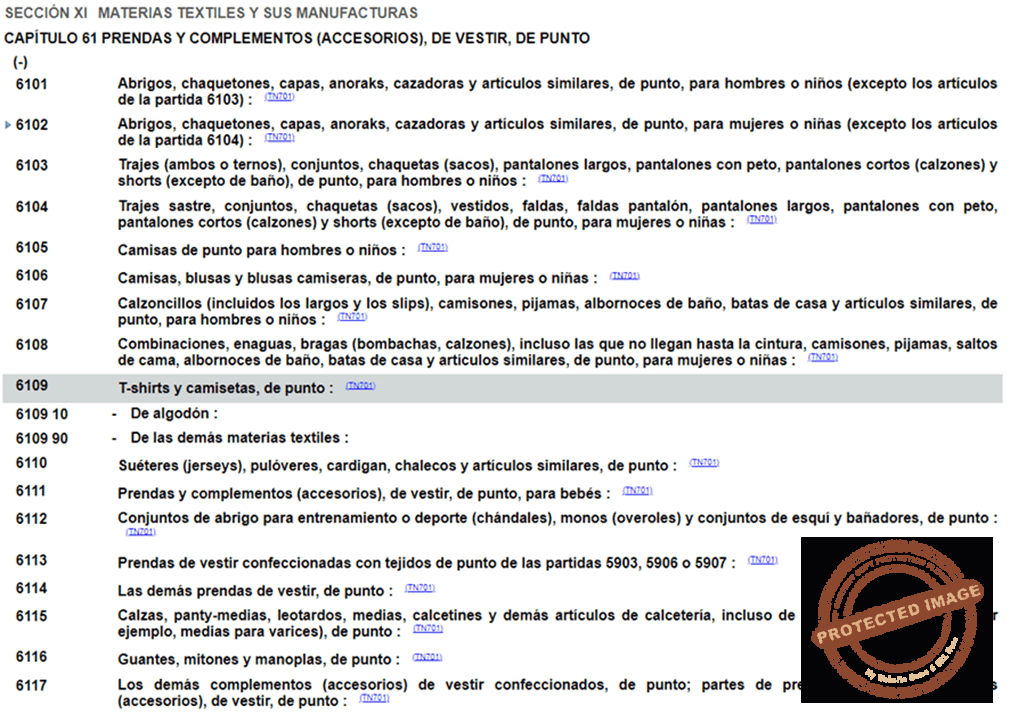

6109 T-shirts y camisetas, de punto:

6109 10 – De algodón:

Y nuestras camisetas, de algodón, tienen la codificación arancelaria:

6109100010

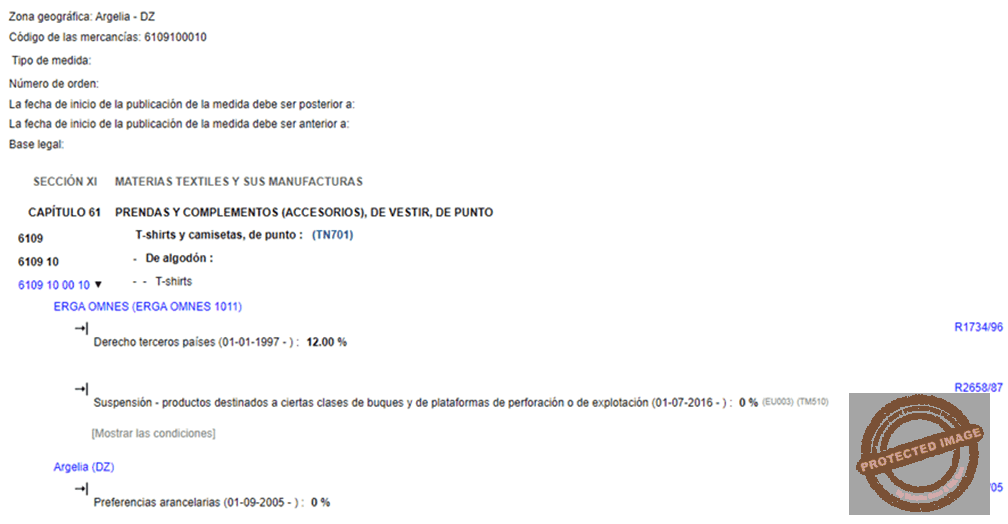

Así que en nuestra herramienta indicamos nuestro código, y el país de origen:

Y nos indica que:

Este producto pagaría un 12.-% de arancel, peeeeeeeroooooooooooo, si el producto tiene origen Argelia, paga un 0.-% de arancel.

Cuando pulsemos en el enlace de la derecha llamado D0690/05, se nos abrirá una pantalla, pulsaremos en el enlace eurlex de la derecha,

Y nos llevará a los archivos del acuerdo firmado, y el tipo de certificado de origen que hará que paguemos un 0.-% de arancel en vez de un 12.-%

También es importante saber que, con esta herramienta, y pinchando en “búsqueda avanzada”, también podemos ver partidas arancelarias con medidas concretas como antidumping, contingentes, CITES, control a la importación o exportación, etc., como te he indicado anteriormente:

– Si sólo quieres ver los códigos arancelarios, con esta otra herramienta:

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es&SimDate=20151130

y dentro de la pantalla principal pulsando en Explora la nomenclatura, lo puedes ver.

2ª herramienta.

– Aquí tienes otra herramienta online donde podrás ver el arancel de aduana con más claridad en cuanto al acuerdo comercial y tipo de certificado de origen a aplicar, PERO NO APARECEN, medidas antidumping, derechos adicionales, etc., como en la primera herramienta que te indico.

https://www.macmap.org/es/query/customs-duties

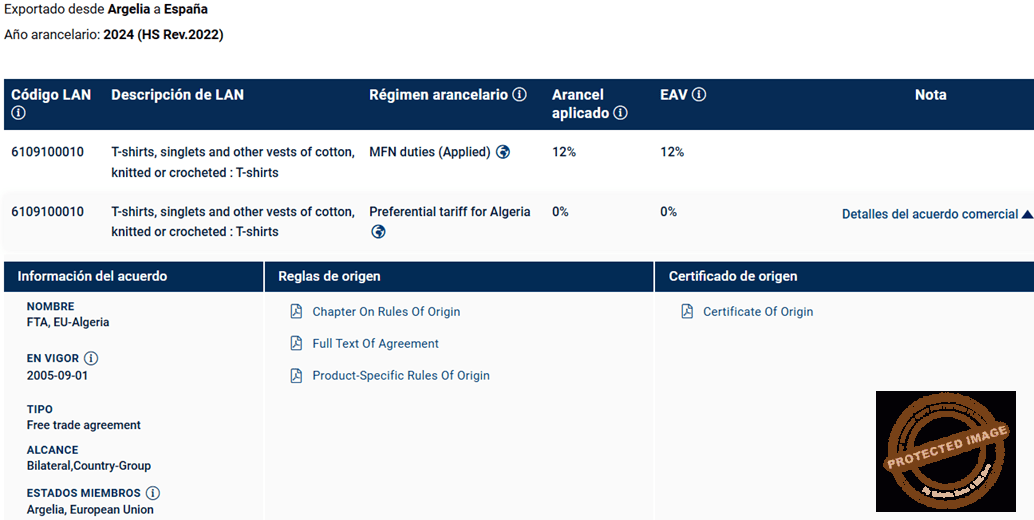

Para el mismo ejemplo anterior tenemos,

6109100010, camisetas de algodón desde Argelia,

Como ves arriba, tienes la misma información que con la primera herramienta,

- -% de arancel si el origen de las camisetas es Argelia,

- -% de arancel para terceros países sin acuerdos,

- pdf´s con la regla de origen,

- el texto completo del acuerdo, y

- uno específico con el certificado de origen necesario,

que si lo pulsas se abre el pdf directamente indicándote el modelo de certificado de origen que tienes que solicitar a tu proveedor argelino para pagar un 0.-% de arancel en vez de un 12.-%

En este caso tendrías que aportar un Eur.1

– Te recuerdo una herramienta que vimos en el paso del origen, donde puedes ver los Acuerdos Comerciales de un país hacia todos los que tenga acuerdos, o hacia uno en concreto, así como sus respectivos certificados de origen necesarios y acuerdos en sí.

https://www.macmap.org/es/query/trade-agreement

Lista de unidades suplementarias.

No siempre el arancel es un porcentaje sobre el valor de la mercancía. En algunos casos, se utiliza una unidad suplementaria para calcular el arancel.

Ejemplo: Huevos

El código arancelario 0407 11 00 (huevos de gallina de la especie Gallus domesticus) tiene la unidad suplementaria “p/st”.

- “1 000 p/st” significa mil unidades.

En este caso, el arancel sería de 35 euros por cada 1000 huevos.

- Si solo hubiera indicado “p/st”, el arancel sería de 35 euros por cada huevo.

- Si hubiera indicado “100 p/st”, el arancel sería de 35 euros por cada cien huevos.

A continuación, te presento una lista de unidades suplementarias que pueden utilizarse para calcular aranceles:

- ★ Indica los nuevos números de código

- ■ Indica los números de código que se han utilizado durante el año anterior, pero con un contenido diferente.

- AD F/M: Derecho adicional sobre la harina.

- AD S/Z: Derecho adicional sobre el azúcar.

- b/f: Bombona.

- cm/s: Centímetro por segundo.

- EA: Elemento agrícola.

- €: Euro.

- DCI: Denominación común internacional.

- DCIM: Denominación común internacional modificada.

- ISO: Organización Internacional de Normalización.

- Kbit: 1024 bits.

- kg/br: Kilogramo de peso bruto.

- kg/net: Kilogramo de peso neto.

- kg/net eda: Kilogramo de peso neto escurrido.

- kg/net mas: Kilogramos netos sobre la materia seca.

- MAX: Máximo.

- Mbit: 1048 576 bits.

- MIN: Mínimo.

- ml/g: Mililitro(s) por gramo.

- mm/s: Milímetro por segundo.

- RON: Índice de octanos investigado.

- c/k: Número de quilates (un quilate métrico = 2 × 10–4 kg).

- ce/el: Número de celdas.

- ct/l: Capacidad de carga útil en toneladas.

- g: Gramo.

- gi F/S: Gramo isótopos fisionables.

- kg H2O2: Kilogramo de peróxido de hidrógeno.

- kg K2O: Kilogramo de óxido de potasio.

- kg KOH: Kilogramo de hidróxido de potasio (potasa cáustica).

- kg met.am.: Kilogramo de metilamina.

- kg N: Kilogramo de nitrógeno.

- kg NaOH: Kilogramo de hidróxido de sodio (sosa cáustica).

- kg/net eda: Kilogramo de peso neto escurrido.

- kg P2O5: Kilogramo de pentaóxido de difósforo.

- kg 90 % sdt: Kilogramo de materia seca al 90%.

- kg U: Kilogramo de uranio.

- 1 000 kWh: Mil kilovatios hora.

- l: Litro.

- l alc. 100 %: Litro de alcohol puro (100%).

- m: Metro.

- m2: Metro cuadrado.

- m3: Metro cúbico.

- 1 000 m3: Mil metros cúbicos.

- pa: Número de pares.

- p/st: Número de unidades.

- 100 p/st: Cien unidades.

- 1 000 p/st: Mil unidades.

- TJ: Terajulios (poder calorífico superior).

- 1. CO2: Tonelada equivalente de CO2 (dióxido de carbono).

- —: Sin unidad suplementaria.

Tipos de Aranceles.

Existen diferentes tipos de aranceles que se aplican a las importaciones. A continuación, se describen los principales tipos y se proporcionan ejemplos de cómo calcularlos.

– Tipos AD-VALOREM: Un porcentaje sobre el valor.

Este tipo de arancel se calcula aplicando un porcentaje al valor en aduana de la mercancía.

Es el tipo impositivo más común.

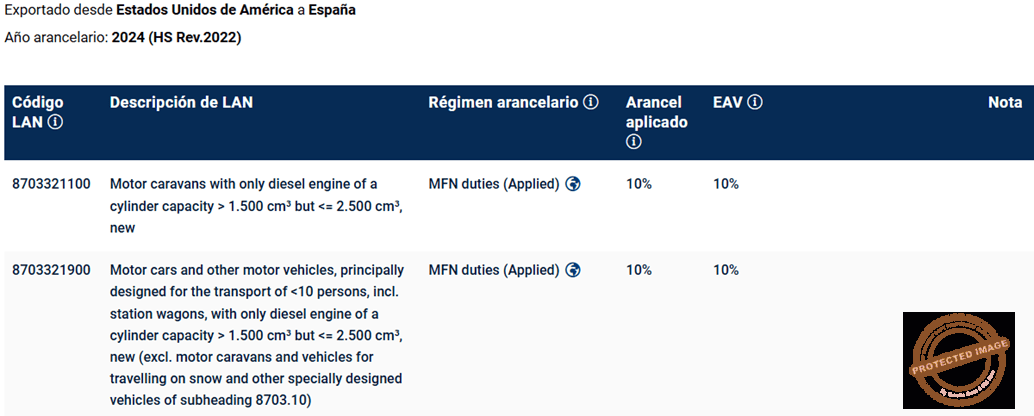

Ejemplo: Vehículo Importado desde USA a España.

https://www.macmap.org/es/query/customs-duties

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- Código arancelario: 8703321900.

- Descripción: Automóviles y otros vehículos de motor, principalmente diseñados para el transporte de menos de 10 personas, incluidos los familiares, con solo motor diésel de una cilindrada superior a 1500 cm³ pero inferior o igual a 2500 cm³, nuevos (excluidos los autocaravanas y los vehículos para viajar sobre nieve y otros vehículos especialmente diseñados de la subpartida 8703.10).

- Arancel: 10%.

- Valor en aduana: 18.000 euros.

Cálculo del arancel:

18.000 euros * 10% = 1.800 euros.

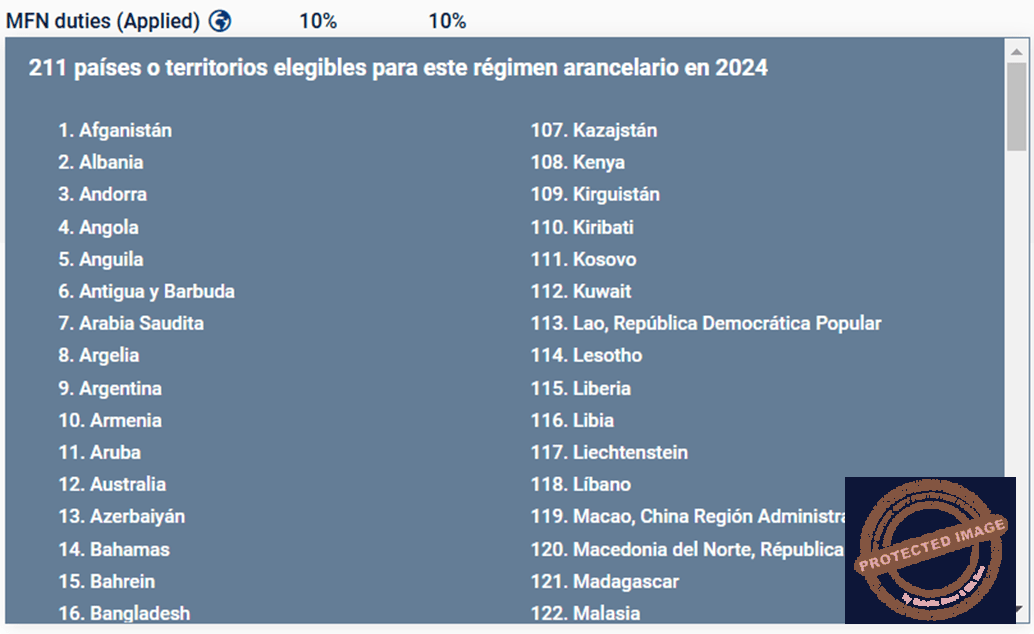

Si pulsas en el globo, donde indica (NMF duties (Applied), puedes ver los 211 países a los que aplicaría este arancel desde USA para este mismo producto.

Como verás, aquí no aparece nada de acuerdos comerciales con los que rebajar este arancel.

Así que para este tipo de vehículo con un valor en aduana de 18.000.-euros el derecho de arancel seria: 18.000 * 10.-% = 1.800.-euros.

Esta será la forma más común que se encontrarás a la hora de ver el arancel a aplicar a la importación.

– Tipos ESPECÍFICOS: Una cantidad sobre unidad, peso, magnitud física…

En este caso, se aplica una cantidad fija por unidad de medida, como litros, quintales, toneladas, metros cuadrados, peso neto, número de unidades, etc.

Ejemplo: Huevos para incubar importados desde USA

- Código arancelario: 0407110000.

- Descripción: Huevos para incubar, de aves de corral domésticas.

- https://www.macmap.org/es/query/customs-duties

- https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- Arancel: 35 euros/1000 p/st.

- Cantidad importada: 15.000 huevos.

Cálculo del arancel:

15 * 35 euros = 525 euros.

– Tipos MIXTOS: (Un ad valorem + un específico)

Este tipo de arancel combina un tipo ad-valorem y uno específico. Se aplica la suma de los dos derechos tomados de forma individual.

Ejemplo: maíz importado desde USA a España

- Código arancelario: 2004901000.

https://www.macmap.org/es/query/customs-duties

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- Arancel: 5,1% sobre el valor aduanero + 9,4 euros/100 kg/net eda.

En estos casos el derecho final aplicable es la suma de los dos derechos tomados de forma individual, y se atribuyen generalmente a productos agrícolas.

Aquí se pagaría el 5,1.-% sobre el valor aduanero de la mercancía, tipo Ad-valorem,

más

+ 9,4 euros/100 kg/net eda, tipo específico.

kg/net eda = Kilogramo de peso neto escurrido (VER LISTA DE UNIDADES SUPLEMENTARIAS)

9,4.-euros por cada kilogramo de peso neto de la mercancía, escurrida.

– Tipos MÁXIMOS.

Este tipo de arancel establece un límite máximo a la cantidad a pagar, generalmente en conjunto con un derecho ad-valorem.

Se aplica cuando el importe calculado con el derecho normal es superior al límite máximo.

En la práctica supone un tope a la progresividad de los derechos ad-valorem.

Ejemplo: Alfombras de Lana Importadas desde USA

- Código arancelario: 5701109000.

https://www.macmap.org/es/query/customs-duties

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- Descripción: Alfombras y demás revestimientos textiles para el suelo, de lana o pelo fino, anudados, incluso confeccionados (excluidos los que contengan > 10 % en peso de seda o de desperdicios de seda distintos de la borrilla).

- Arancel: 8% con un MAX-máximo de 2,8 euros/m2.

- Cantidad importada: 50 metros cuadrados.

- Valor en aduana: 5.000 euros.

Cálculo del arancel normal (ad-valorem):

5.000 euros * 8% = 400 euros.

Cálculo del arancel máximo:

50 metros cuadrados * 2,8 euros/metro cuadrado = 140 euros.

En este caso, se aplica el arancel máximo de 140 euros, ya que es inferior al arancel normal.

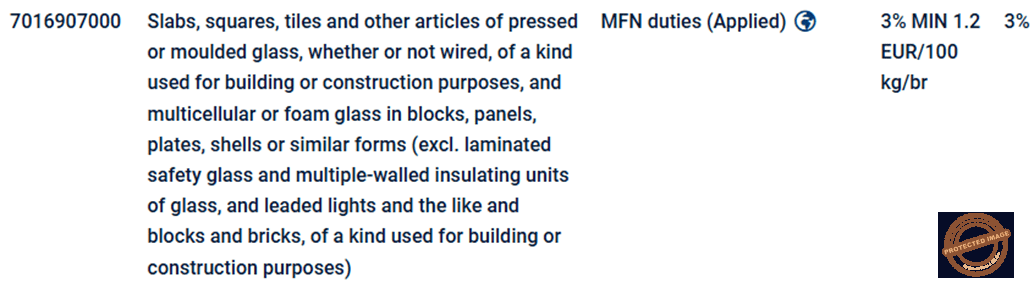

– Tipos MÍNIMOS.

Sería el contrario al MAXIMO. Este tipo de arancel establece un límite mínimo a la cantidad a pagar, generalmente en conjunto con un derecho ad-valorem.

Se aplica cuando el importe calculado con el derecho normal es inferior al límite mínimo.

https://www.macmap.org/es/query/customs-duties

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- 7016904000: Bloques y ladrillos del tipo de los utilizados para la construcción, importados desde USA.

- 7016907000: Placas, baldosas y demás artículos de vidrio prensado o moldeado, incluso armado, del tipo de los utilizados para la construcción, y vidrio multicelular o vidrio celular, en bloques, paneles, placas, valvas o formas similares (excluido el vidrio laminado de seguridad y las unidades de vidrio aislante de paredes múltiples, así como las lámparas emplomadas y similares y los bloques y ladrillos del tipo de los utilizados para la construcción).

Para ambas partidas arancelarias:

- Arancel: 3% con un mínimo de 1,2 euros/kg/br.

- Valor en aduana: 4.000 euros.

- Peso bruto: 2.000 kilogramos.

Cálculo del arancel normal (ad-valorem):

4.000 euros * 3% = 120 euros.

Cálculo del arancel mínimo:

2.000 kilogramos * 1,2 euros/kilogramo = 2.400 euros.

En este caso, se aplica el arancel mínimo de 2.400 euros, ya que es superior al arancel normal.

– Tipos COMPUESTOS: de MÁXIMOS y MÍNIMOS.

Este tipo de arancel combina un tipo ad-valorem con un mínimo y un máximo que actúan de manera simultánea.

Ejemplo: Cajas para Relojes Importadas desde USA

- Código arancelario: 9111200000.

https://www.macmap.org/es/query/customs-duties

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es

- Descripción: Cajas para relojes de pulsera, de bolsillo y demás relojes de las partidas 9101 ó 9102, de metal común, incluso doradas o plateadas.

- Arancel: 0,5 euros por unidad, con un mínimo del 2,7% y un máximo del 4,6%.

- Valor en aduana: 20.000 euros.

Se analizarán tres casos con diferentes cantidades importadas:

- Opción A: 1.000 unidades.

- Opción B: 1.500 unidades.

- Opción C: 2.000 unidades.

Opción A (1.000 unidades):

- Arancel normal: 1.000 unidades * 0,5 euros/unidad = 500 euros.

- Arancel máximo: 20.000 euros * 4,6% = 920 euros.

- Arancel mínimo: 20.000 euros * 2,7% = 540 euros.

Se aplica el arancel mínimo de 540 euros, ya que el arancel normal es inferior al mínimo.

Opción B (1.500 unidades):

- Arancel normal: 1.500 unidades * 0,5 euros/unidad = 750 euros.

- Arancel máximo: 20.000 euros * 4,6% = 920 euros.

- Arancel mínimo: 20.000 euros * 2,7% = 540 euros.

Se aplica el arancel normal de 750 euros, ya que está entre el mínimo y el máximo.

Opción C (2.000 unidades):

- Arancel normal: 2.000 unidades * 0,5 euros/unidad = 1.000 euros.

- Arancel máximo: 20.000 euros * 4,6% = 920 euros.

- Arancel mínimo: 20.000 euros * 2,7% = 540 euros.

Se aplica el arancel máximo de 920 euros, ya que el arancel normal es superior al máximo.

Herramientas por país. Clasificación arancelaria, aranceles y tasas.

Los impuestos aduaneros son un factor importante para que las empresas entren en los mercados extranjeros, sobre todo en la determinación de los precios.

Los tipos impositivos aduaneros aplicados por el país al que quieres exportar afectan significativamente a tu competitividad.

Puedes acceder a los derechos de aduana aplicados por los países a través de los sitios web oficiales del país y la unión aduanera correspondiente.

DUA-Documento Único Administrativo.

El DUA, (Documento Único Administrativo), es el documento necesario para realizar el despacho de importación y exportación. Cumple una función fiscal y estadística.

Características del DUA:

- Carácter de declaración tributaria: se declaran los impuestos correspondientes al comercio exterior de mercancías.

Instrucciones para la formalización del DUA:

Resolución de 29 de marzo de 2022, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, que modifica la Resolución de 11 de julio de 2014, la cual establece las instrucciones para la formalización del DUA.

¿Cómo despacho un envío con distintas subpartidas arancelarias?

Puedes despachar un envío con cuantas subpartidas arancelarias necesites, ahora bien, el artículo 177 del CAU,

Texto consolidado: Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (refundición)

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02013R0952-20221212

indica:

Artículo 177

Simplificación del establecimiento de la declaración en aduana de mercancías incluidas en diferentes subpartidas arancelarias

- Cuando un mismo envío esté compuesto de mercancías cuya subpartida arancelaria sea diferente y el tratamiento de cada una de estas mercancías según su subpartida arancelaria entrañe, para el establecimiento de la declaración en aduana, un trabajo y un coste desproporcionados con respecto al importe de los derechos de importación y de exportación aplicables, las autoridades aduaneras, previa solicitud del declarante, podrán aceptar que la totalidad del envío sea gravada tomando como base la subpartida arancelaria de las mercancías que estén sujetas al derecho de importación o de exportación más elevados.

- Las autoridades aduaneras denegarán la posibilidad de la simplificación a que se hace referencia en el apartado 1 cuando se trate de mercancías que estén sujetas a prohibiciones o restricciones o a impuestos especiales cuando la clasificación correcta sea necesaria para aplicar la medida.

¿Qué tipo de cambio aplicaremos en caso de que la divisa facturada no coincida con nuestra moneda en el despacho de aduanas?

Se aplicará el tipo de cambio oficial vendedor del Mercado de Divisas de la Unión Monetaria Europea registrado el penúltimo miércoles de cada mes y publicado en el BOE ese mismo día o día siguiente, siendo éste válido para todo el mes posterior si la variación del tipo de cambio es inferior al 5.-%

En el caso de monedas sin cotización oficial, se aplicará el último tipo publicado como vendedor por el Banco de España durante los 14 días anteriores a la fecha de la admisión del DV1, en caso de tener que emitirlo.

http://www.taric.es/services/divisas/divisas.asp

Artículo 53

Conversión de divisas

Reglamento (UE) n ° 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (versión refundida)

https://eur-lex.europa.eu/legal-content/es/TXT/?uri=CELEX%3A32013R0952

Artículo 146

Conversión de divisas a efectos de la valoración en aduana

Texto consolidado: Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02015R2447-20240311

Plazo para el ingreso de las liquidaciones aduaneras.

El plazo para ingresar una liquidación aduanera nace en el mismo instante de presentar la declaración aduanera.

En todo caso la administración concede un plazo de 30 días para su ingreso, eso sí, durante este plazo el importe debe estar avalado por un aval bancario.

MODELO 031 – Documento de pago deuda aduanera.

En caso de importación, ejemplar 8, la liquidación de derechos y demás gravámenes que figura en el mismo es únicamente indicativa hacia la aduana, no sirviendo de justificante de pago, ya que el único documento justificativo de este pago y que al mismo tiempo da derecho a la deducción por IVA es el documento denominado 031.

Para los soportes papel de las declaraciones de importación y exportación enviadas por sistemas informáticos existen formularios al efecto con el número de ejemplares reducido (8 y 9 y 3 y 9 para importación y exportación respectivamente).

Resolución de 29 de marzo de 2022, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, que modifica la Resolución de 11 de julio de 2014, la cual establece las instrucciones para la formalización del DUA.

Plazo de prescripción de las declaraciones aduaneras.

Generalmente 4 años desde la fecha en la que se produjo el acto impositivo, pudiéndose interrumpir en determinados impuestos, prorrogando este plazo un año más.

Plazo de caducidad de las declaraciones aduaneras.

Inspección de aranceles, exenciones agrícolas, derechos antidumping y otros gravámenes derivados del Código Aduanero, el plazo es de 3 años.

Impuestos indirectos, IVA e impuestos especiales, que forman parte de las declaraciones aduaneras, el plazo es de 4 años, pudiéndose interrumpirse por un año adicional.

Respuestas admisión DUA

Una vez presentada la declaración y admitida la misma por la aduana, se le asigna un canal de despacho que puede ser unos de los siguientes.

Circuito Verde

- Este es el nivel más sencillo de despacho aduanero. Indica que la declaración no requiere inspección documental ni física.

- El DUA es aprobado automáticamente.

- Las mercancías son liberadas de forma inmediata tras el pago de los derechos e impuestos correspondientes.

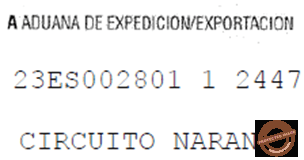

Circuito Naranja

- Se activa cuando la aduana requiere una revisión documental de la declaración presentada.

- Los documentos adjuntos al DUA (factura, certificado de origen, licencias, etc.) son revisados por el personal aduanero.

- Si todo está correcto, se autoriza la liberación.

- Si hay inconsistencias o dudas, puede redirigirse al circuito rojo para una inspección física.

Circuito Amarillo

- Amarillo: despacho automático de un DUA en el que está pendiente de la presentación de un/os certificado/s determinado/s. La respuesta indicará cuál o cuáles.

- Puede derivar en el circuito verde (si todo está en orden) o en el circuito rojo (si se detectan irregularidades)

Este circuito se da cuando la legislación autoriza un pre despacho de importación antes de la llegada física de la mercancía para poder agilizar el despacho final, así como la inspección física o documental si las hubiera.

Para ello hay solicitar con antelación un MNR-Manifest Reference Number, o número de referencia de manifiesto, solicitándolo a los servicios aduaneros, a incluir en las solicitudes de esta pre-declaración de importación, así como en la posterior declaración del DUA de importación definitivo.

Circuito Rojo

- Este es el nivel más alto de control aduanero. Implica una inspección física de la mercancía.

- Se verifica tanto la documentación como la carga declarada físicamente.

- Los agentes aduaneros pueden abrir los contenedores o paquetes para comprobar que lo declarado corresponde con la mercancía.

- Si se detectan irregularidades, se pueden aplicar sanciones, decomisos o ajustes en los derechos a pagar.

Comprobación documental y reconocimiento de las mercancías.

Las autoridades aduaneras podrán proceder:

- a un CONTROL DOCUMENTAL, que se referirá a la declaración y a los documentos adjuntos.

- al EXAMEN DE LAS MERCANCÍAS y a la extracción de muestras para su análisis o para un control más minucioso.

Comprobación y levante de las mercancías.

- Artículo 238 y siguientes.

Texto consolidado: Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02015R2447-20240311

- Artículo 189 y siguientes

Reglamento (UE) n ° 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (versión refundida)

https://eur-lex.europa.eu/legal-content/es/TXT/?uri=CELEX%3A32013R0952

Además:

- Reconocimiento de las mercancías.

- Comunicación al declarante.

- Derecho de asistencia.

Transporte y manipulaciones.

El transporte de las mercancías hasta los lugares en que deba procederse a su examen, así como todas las manipulaciones necesarias para este reconocimiento, serán efectuados por el declarante o bajo su responsabilidad. Los gastos que resulten de ello correrán a cargo del declarante.

Dispensa de presentación de la declaración de exportación DUA.

Algunas de las situaciones en las que no es necesario presentar un DUA de exportación pueden ser:

- Exportaciones de bajo valor que no exceda cierto límite.

- Exportaciones de bienes de uso personal que no exceda cierto límite.

- Exportaciones de muestras.

- Los vehículos de transporte por carretera que circulen bajo el amparo del convenio TIR, por ejemplo, o convenio TIF si es transporte por ferrocarril.

Los medios de transporte por ejemplo un contenedor, no se despacha de importación o exportación, aunque por supuesto sí la mercancía que se transporta dentro.

Peeeeeeero, si compras un contenedor, para cargarlo con mercancía, tendrás que despachar a la importación como a la exportación, tanto la mercancía como el propio contenedor, ya que en este caso no es sólo un medio de transporte, sino una mercancía.

Enlaces:

OMC-Aranceles:

https://www.wto.org/spanish/tratop_s/tariffs_s/tariffs_s.htm

OMC-Cómo obtener datos arancelarios.

https://www.wto.org/spanish/tratop_s/tariffs_s/tariff_data_s.htm

Ministerio de economía-Sitio Web Importación y Exportación de mercancías.

https://comercio.gob.es/ImportacionExportacion/Paginas/Index.aspx

Normativa en materia aduanera-Agencia tributaria.

- Bienes culturales

- Código Aduanero y disposiciones de aplicación del Código Aduanero

- Contrabando

- Despacho centralizado

- E-commerce

- Embarcaciones de alta velocidad

- Entrada y salida de mercancías

- Especies amenazadas de fauna y flora silvestre (CITES)

- Estadística de Comercio Exterior

- Joyas y piedras preciosas

- Laboratorio

- Material de defensa y de doble uso

- Notas informativas

- Origen

- Particulares

- Política Agrícola Común – PAC

- Precursores

- Propiedad intelectual y marcas

- Regímenes especiales

- Registro e identificación de operadores económicos (EORI) o de asociación EORI-NIF

- Representación aduanera

- Resolución DUA

- Restricciones y control en operaciones de Comercio exterior

- TARIC

- Ventanilla Única Aduanera

Aduanas – Agencia tributaria.

https://sede.agenciatributaria.gob.es/Sede/aduanas_.html

Gestiones destacadas

- Envío de declaraciones de importación en formato xml

- Formulario de importación de mercancías de +150 euros para particulares.

- Ayuda

- Consulta del arancel integrado de la aplicación TARIC

- Asistencia digital (ADI) y herramientas virtuales

Si necesitas información sobre cómo importar o exportar una mercancía o bien tienes dudas acerca de cuál es la figura aduanera más adecuada para realizar operaciones de fabricación o transporte, de qué simplificaciones contempla la normativa o de cualquier otra cuestión relacionada con la materia aduanera, tienes a tu disposición el servicio de chat y de cita telefónica de Asistencia Digital (ADI) donde podrán ayudarte.

Infórmate sobre las novedades en asuntos aduaneros

Encuentra aquí todo lo que debes saber sobre el comercio electrónico (e-commerce) para empresas y compras y envíos entre particulares

Infórmate de las ventajas de ser un OEA de confianza en las operaciones aduaneras. Aquí encontrarás toda la información sobre quién puede serlo y el procedimiento

Conoce si estás obligado a declarar, cuáles son los umbrales de declaración para expedición e introducción, qué movimientos de mercancías con otros Estados miembros de la UE e Irlanda del Norte debes declarar y plazos

Depósito temporal, lugares de presentación de la mercancía. Declaraciones sumarias. Importación y exportación de mercancía

Conoce qué es, cómo se justifica el estatuto de mercancías de la Unión o cómo se obtiene la autorización de estatuto de expedidor autorizado

“Determina la deuda aplicando los derechos arancelarios e IVA correspondientes, teniendo en cuenta el valor, la clasificación arancelaria y el país de origen o procedencia de la mercancía. Paga aquí tus deudas de Comercio exterior”

Almacenamiento de mercancías, importación temporal, perfeccionamiento activo o pasivo, destino final y tránsito

Qué simplificaciones contempla la norma en relación con las declaraciones aduaneras (declaraciones simplificadas, inscripción en los registros del declarante, despacho centralizado…)

Conoce las ventajas de la VUA y cómo funciona

Conoce las mercancías que pueden estar afectadas por restricciones o prohibiciones. Si quieres importar productos que tienen un mayor riesgo de fuga de carbono, infórmate aquí del procedimiento que debes seguir.

Consulta el Régimen Especial de Abastecimiento y las peculiaridades del comercio exterior de las Islas Canarias y Ceuta y Melilla

Conoce cuáles son los derechos de propiedad intelectual y su protección

Consulta las guías técnicas para tus operaciones electrónicas relacionadas con el comercio exterior. También te informamos del calendario de la implantación de todos los sistemas electrónicos contemplados en el Código Aduanero de la Unión

Descubre cuáles son los temas y gestiones relacionados con el Servicio de Vigilancia Aduanera.

Síntesis de la legislación de la UE.

https://eur-lex.europa.eu/browse/summaries.html

Síntesis por temas

Política exterior y de seguridad

Herramienta compartir información en la Comisión Europea.

TARIC and Quota data and information.

https://circabc.europa.eu/ui/group/0e5f18c2-4b2f-42e9-aed4-dfe50ae1263b/information