- Ya sabes cómo clasificar la mercancía que vas a exportar o importar, o como la propia administración aduanera puede hacerlo por ti.

- Ya sabes el origen de tu mercancía. Te lo repetiré hasta la saciedad. No la procedencia, sino el origen de la mercancía.

- Ya sabes también el valor de la mercancía para que puedas echar tus cuentas.

- Ya conoces los tipos de acuerdos arancelarios que firman los diferentes países, donde estudiarlos, y donde averiguar el tipo de certificado de origen que necesitarás para poder acogerte a alguna rebaja arancelaria.

- Ya conoces nuevas rebajas arancelarias, aunque no haya ningún acuerdo comercial firmado y también aranceles extra a pagar.

- Ya conoces cómo averiguar el arancel que paga una mercancía, los diferentes tipos de aranceles que hay, y la forma de calcularlos.

- Ya conoces también todo lo que puedes hacer cuando una mercancía llegue a la aduana de destino. No todo es pagar y vender. Aunque enfocado en la UE, debes saber que en el resto de los países hay mecanismos similares. Con un nombre u otro, pero similares.

Ahora vamos a conocer el elemento esencial a la hora de importar o exportar, el tratamiento del IVA, donde encontrar los documentos que te pueden solicitar, o tú tener que solicitar, y donde encontrar su normativa reguladora, además de una herramienta que te indica la documentación necesaria para exportar por país, sectores, bienes de consumo, productos industriales y tecnología, bebidas y agroalimentarios, y la relación de la documentación con un crédito documentario.

¿No sabes qué documentos, trámites y gestiones necesitas para exportar?

Aquí te dejo el enlace con la herramienta del ICEX, para que puedas hacer búsquedas por países y sectores, incluyendo bienes de consumo, productos industriales y tecnológicos, bebidas y agroalimentarios:

Es esencial que uses los documentos correctos para que tus operaciones de importación y exportación sean fluidas y sin problemas.

Los documentos correctos te permiten cobrar y que la mercancía se despache correctamente.

En exportaciones o importaciones digamos que “normales”, no utilizarás más de 3 o 4 documentos, pero al menos que si te piden o necesitas algún otro, que sepas que existen.

Si necesitas cualquier información acerca de cualquier documento que no aparezca aquí, tienes una Guía de trámites y documentos de exportación del ICEX.

La Factura Comercial en el comercio internacional.

- Es el registro de la transacción entre exportador y comprador, y es imprescindible en el comercio internacional.

- La factura comercial contiene la información básica sobre la transacción y siempre es necesaria para el despacho de aduana de exportación y de importación.

- La Factura Comercial sirve para el despacho aduanero en origen y destino y su posesión no acredita la propiedad de la mercancía.

Elementos clave de una factura comercial:

- Número de factura y serie.

- Precios unitarios y total por cada producto.

- Importe total.

- Divisa de la cotización. El contravalor debe indicarse en una moneda libremente convertible en euros u otra moneda de curso legal en el Estado miembro importador.

No indicar, por ejemplo, ni “$” ni “€”, que conllevan dudas o malentendidos, sino Dólares Americanos, Dólares Canadienses, Euros, etc.

Artículo 12. Moneda y lengua en que se podrán expresar y expedir las facturas.

- Cantidades.

- Datos del exportador e importador (con NIF, domicilio y nº IVA).

- Descripción detallada de los productos o servicios.

- Número de bultos, peso bruto y neto y dimensiones.

- Datos del embalaje y el envío.

- Desglose de gastos de transporte y seguro, si son por cuenta del exportador, a efectos de que el importador pueda calcular el valor en aduana y con ello el arancel, IVA, etc.

- Incoterm de entrega.

- Fecha de emisión y validez de la oferta.

- Origen de la mercancía.

A falta de indicar el origen de la mercancía, la aduana de exportación podrá, y de hecho se niega a emitir cualquier certificado de origen, que le corresponda.

- Referencia del pedido.

¡Importante!

- Asegúrate de que todos estos elementos estén correctos.

- Si vas a emitir un certificado de origen, asegúrate de que éste concuerda con la factura.

- Si te obligan a firmar la factura o sellarla, asegúrate de que se refleje en la factura una coletilla de dicho motivo.

Factura firmada y sellada por obligación de las autoridades aduaneras en destino, del cliente, etc. Firma y sello no confiere la prueba del pago.

Aquí tienes un modelo de factura:

https://unece.org/fileadmin/DAM/cefact/recommendations/rec06/rec06_ecetrd148.pdf

- La factura es elaborada por el exportador según las prácticas comerciales habituales.

- Puede estar redactada en cualquier idioma, aunque se recomienda traducirla al inglés.

Legislación:

Los requisitos que deben contener las facturas están recogidos en el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación.

En el artículo 6 del Reglamento se incluyen los datos o requisitos que deben incluir las facturas y sus copias (artículo 7 para el caso de facturas simplificadas).

Texto consolidado: Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido.

EORI – Economic operator registration and identification number.

Los operadores establecidos en el territorio aduanero de la Unión Europea necesitan, a efectos aduaneros, un número de registro e identificación de los operadores económicos (EORI), que sirva de referencia común en sus relaciones con las autoridades aduaneras de toda la Comunidad, así como para el intercambio de información entre las autoridades aduaneras y entre autoridades aduaneras y otras autoridades, por ejemplo, para la presentación de una declaración en aduana.

Artículo 3

Texto consolidado: Reglamento Delegado (UE) 2015/2446 de la Comisión, de 28 de julio de 2015, por el que se completa el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo con normas de desarrollo relativas a determinadas disposiciones del Código Aduanero de la Unión

Artículo 7

Sistema electrónico relativo al número EORI

Texto consolidado: Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

Los operadores comerciales no establecidos en el territorio aduanero de la Unión también necesitan un número EORI que se asignará para:

- una declaración aduanera.

- una declaración sumaria de entrada.

una declaración sumaria de salida

¿Cómo se comprueba que un número EORI es válido?

https://ec.europa.eu/taxation_customs/dds2/eos/eori_validation.jsp?Lang=es

Normalmente el número EORI corresponde con el NIF, número de identificación fiscal, precedido del código país, según su codificación ISO, Internacional Organization for Standardization, esto es, ES para España, FR para Francia, PT para Portugal, etc.

Para un NIF de una empresa española B12345678, el EORI sería ESB12345678.

¿Cómo funciona el IVA en las operaciones intracomunitarias?

A una empresa francesa, alemana, italiana, etc., se le factura con IVA español salvo que:

- Tenga un número NIF-IVA o VAT-Number.

- Este número lo puedas validar en el sistema VIES.

- Puedas demostrar llegado el caso que la mercancía salió de España.

Olvídate de no facturar IVA por ser una empresa extranjera, como hacen muchas empresas equivocadísimamente.

VIES-VAT NUMBER-NÚMERO IVA.

Las entregas intracomunitarias de mercancía están exentas de IVA. si el cliente ha comunicado al proveedor un número de operador intracomunitario (VAT number) válido.

Así que olvídate de facturar sin IVA a un francés, por es francés y no español, a un alemán por ser alemán y no español, etc., como hacen muchas empresas, que luego vienen las sorpresas.

El régimen se caracteriza por prever una exención en el envío en el país de origen, condicionada a que la recepción de la mercancía queda gravada en el país de destino.

Las condiciones necesarias para que la entrega intracomunitaria quede exenta, son dos:

- Que la mercancía sea expedida o transportada al territorio de otro Estado Miembro por cuenta del vendedor, del comprador o por un tercero en nombre y por cuenta de cualquiera de ellos.

- Que quien haya de recibir la mercancía esté identificado a efectos de IVA en otro Estado Miembro y que sea sujeto pasivo del IVA.

Para ello, a nivel de la Unión Europea, para el control de los operadores y su identificación, se ha creado esta herramienta de consultas sobre la veracidad de los números de IVA de los operadores intracomunitarios.

Deberá incluir una referencia al artículo 25.Uno de la Ley 37/1992 y/o indicar que la operación está exenta (art. 6.1.j) del Real Decreto 1619/2012, de 30 de noviembre).

https://www.boe.es/buscar/act.php?id=BOE-A-1992-28740

Si el cliente no aparece en el VIES, por tanto, no dispone de un VAT-Number, o número de IVA, tú facturas con tu IVA nacional.

Asistente IVA Agencia Tributaria.

https://www2.agenciatributaria.gob.es/wlpl/AVAC-CALC/AsistenteIVA

¿Dónde encuentro el sistema VIES para comprobar esta identificación fiscal o VAT number?

https://sede.agenciatributaria.gob.es/Sede/procedimientoini/ZZ09.shtml

- Consultar operadores intracomunitarios españoles

- Consultar operadores intracomunitarios No españoles

Información

Y como herramienta general también aquí:

https://ec.europa.eu/taxation_customs/vies/#/vat-validation

Más información en:

Modelo 349, Declaración recapitulativa de operaciones intracomunitarias.

¿Y si finalmente el número de IVA no es válido?

Recuerda: Pues si es así, tendremos que facturar con IVA español en nuestro caso, sea nuestro cliente francés, alemán, o de cualquier otro país de la Unión Europea.

Así mismo y como no podía ser de otra manera todo lo anterior no nos eximiría de aplicar el IVA correspondiente si no podemos demostrar que la mercancía ha salido físicamente de nuestro país.

Expedición o transporte.

Para poder demostrar la salida de nuestra mercancía, sobre todo cuando no intervenimos en la contratación del transporte, cuando vendemos por ejemplo en función de los Incoterms EXW, FCA, FAS, FOB, la forma de demostrarlo sería bien con el documento de transporte CMR, o con un documento FIATA como pudiera ser el FCT (Forwarders Certificate of Transport).

Todo esto regulado en:

Artículo número 13 del Reglamento del IVA

https://www.boe.es/buscar/act.php?id=BOE-A-1992-28925

Exenciones relativas a las entregas de bienes destinados a otro Estado miembro.

+

Artículo 45

Reglamento de Ejecución (UE) no 282/2011 del Consejo, de 15 de marzo de 2011, por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido (refundición)

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A02011R0282-20220701

¿Cómo tengo que facturar internacionalmente fuera de la UE?

- Las exportaciones están exentas de IVA, y las importaciones digamos que lo llevan siempre.

- Factura sin IVA si vendes a una empresa en un tercer país y demuestras que la mercancía ha salido del territorio comunitario.

¿Cómo justificar la exención de IVA?

La empresa exportadora debe aparecer en el DUA de exportación como expedidor/exportador en la casilla 2.

El intermediario en este supuesto figurará en el DUA en la casilla 44 (nombre, CIF y nº factura) o bien en la casilla de destinatario si fuera así.

Si vendemos en condiciones EXW, el problema es que nosotros no realizamos el DUA de exportación.

En este caso tendremos que confiar en que el intermediario emita el DUA correctamente y nos haga llegar la copia correspondiente.

Para el intermediario realizar la operación así es problemática, ya que en la casilla 8 aparecerán los datos del destinatario, el país de destino, y tú te enterarás.

En estos casos, para el intermediario, o para ti cuando lo seas, lo ideal es hacer uso de un Depósito Distinto del Aduanero (DDA).

Al introducir la mercancía en un DDA la empresa exportadora recibe un Documento de Vinculación a Depósito (DVD) que utilizará como justificante de que la mercancía queda en régimen suspensivo, pero no tendrá acceso a conocer quién es el destinatario, ni el país de destino, y por tanto la opacidad de la operación es total.

– La consultante realiza entregas de mercancías a otros empresarios que las destinan a la exportación, realizando ventas en cadenas, figurando la consultante como exportador en el correspondiente DUA de exportación.

https://petete.tributos.hacienda.gob.es/consultas/?num_consulta=V0785-15

Puedes realizar más búsquedas aquí:

https://petete.tributos.hacienda.gob.es/consultas/

Opciones de pago del IVA a la importación para empresas.

En España, las empresas tienen principalmente dos opciones para el pago del IVA a la importación:

- Pago en el momento del levante:

Esta es la opción por defecto.

La empresa paga el IVA junto con los demás aranceles e impuestos en el momento en que se le permite retirar las mercancías de la aduana.

- Diferimiento del pago del IVA:

Bajo este sistema, las empresas pueden posponer el pago del IVA hasta el momento de presentar su declaración de IVA del periodo en que se les notificó la liquidación.

Este sistema se solicita mediante una declaración censal a la Agencia Estatal de Administración Tributaria en noviembre del año anterior a su aplicación.

Una vez solicitada, la opción de diferimiento es obligatoria para todas las importaciones del año natural y se prorroga automáticamente a los años siguientes a menos que se renuncie o se produzca una exclusión.

Es crucial recordar que la renuncia al diferimiento tiene efectos por un periodo mínimo de tres años.

Esta decisión debe tomarse con una perspectiva a largo plazo.

Créditos documentarios y la factura comercial.

En cuanto a éstos, la factura comercial está regulada en el artículo 18 de la Norma UCP 600 de la Cámara de Comercio Internacional de la siguiente manera:

Artículo 18. Factura comercial

- La factura comercial:

- debe, aparentemente, haber sido emitida por el beneficiario (a excepción de lo previsto en el artículo 38);

- debe estar emitida a nombre del ordenante (a excepción de lo previsto en el artículo 38.g);

- debe estar emitida en la misma moneda del crédito; y

- no es necesario que esté firmada.

- El banco designado que actúa conforme a su designación, el banco confirmador, si lo hubiere, o el banco emisor pueden admitir una factura comercial emitida por un importe superior al permitido en el crédito, y su decisión será vinculante para todas las partes, siempre y cuando dicho banco no haya honrado o negociado por un importe que exceda el permitido en el crédito.

- La descripción de las mercancías, servicios o prestaciones en la factura comercial debe corresponder con la que aparece en el crédito.

Factura Proforma en el Comercio Internacional.

La factura proforma es un documento que utiliza el vendedor para plasmar una oferta detallada, oferta comercial, presupuesto, de una futura o posible venta, con la finalidad de que el comprador disponga de información completa sobre los elementos que componen la operación.

Al tratarse de una oferta, si es aceptada por el comprador, será el origen de un contrato de compraventa, y por tanto de una Factura Comercial.

Este documento, aunque no tiene valor fiscal, es crucial para detallar los términos de una oferta de venta internacional antes de que se realice la transacción definitiva.

Es un documento provisional que el exportador emite antes de la factura final.

Es lo a lo que se le ha llamado siempre un presupuesto.

Su propósito es ofrecer al comprador una visión detallada de los productos o servicios ofrecidos.

CUIDADO: Si una factura proforma es firmada por ambas partes, ello establece un compromiso y adquiere el carácter de contrato de compraventa.

El exportador/vendedor estaría obligado a la entrega de la mercancía en las condiciones indicadas, y el importador/comprador a su pago y recepción.

El contenido de la factura proforma debería ser similar al de la factura comercial, en muchas empresas tiene el mismo formato e información, con la única diferencia:

- De forma visible, la expresión proforma debe incluirse en el encabezado para que no se confunda, en ningún caso, con la factura comercial.

- Es un compromiso, y en el caso de que la firmes con el comprador, se convierte en un contrato de compraventa.

La Factura Proforma es una oferta del vendedor y como tal oferta está sujeta a la aceptación del destinatario de esta, a no ser que haya establecido un plazo para dicha aceptación, expirado el cual, la oferta se extingue.

Otros usos de la factura proforma.

Aunque no es legalmente vinculante como una factura comercial, la factura proforma es un compromiso sobre los términos de venta que sirve como referencia para la preparación de la documentación de envío y aduanera como son:

- Para acompañar el envío de muestras que no tienen valor comercial.

- Para que el comprador tramite una licencia de importación.

- Para solicitar la apertura de un crédito documentario por parte del comprador-importador.

- La obtención de algún requisito administrativo previo al despacho de aduanas de importación.

- La obtención de una licencia de importación, por ejemplo.

- La autorización para obtener las divisas necesarias para el pago de la compraventa.

Legislación:

- Son similares a las recogidas para la redacción de la factura comercial de acuerdo con el reglamento CEE 2454/93

https://www.boe.es/buscar/doc.php?id=DOUE-L-1993-81647

- Artículo 6 del Real Decreto 1496/2003, de 28 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación y se modifica el Reglamento del Impuesto sobre el Valor Añadido.

http://www.boe.es/diario_boe/txt.php?id=BOE-A-2003-21845

- Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. (BOE, 01-diciembre-2012)

- Orden EHA/962/2007, de 10 de abril, por la que se desarrollan determinadas disposiciones sobre facturación telemática y conservación electrónica de facturas, contenidas en el Real Decreto 1496/2003, de 28 de noviembre, por el que se aprueba el reglamento por el que se regulan las obligaciones de facturación. (BOE, 14-abril-2007)

Créditos Documentarios y la factura proforma.

- La factura proforma está regulada en el artículo 14 de la Norma UCP 600 de la Cámara de Comercio Internacional.

- Si un crédito documentario exige una documentación diferente a la factura comercial, o del documento de transporte, o del documento de seguro, los bancos las aceptarán siempre y cuando su contenido parezca cumplir la función del documento exigido y en lo demás sea conforme al artículo 14.d.

- No es necesario que los datos sean idénticos, pero no contradictorios.

¿Se puede usar una factura proforma para el pago?

Aunque la factura proforma detalla el costo de los bienes o servicios, no se utiliza como un documento de solicitud de pago, pero sí puede ser utilizada para conseguir el pago de ésta mediante el estudio de un crédito documentario, por ejemplo.

Packing List: Lista de Contenido o Lista de Bultos.

- Es un documento que se adjunta a la factura comercial y al transporte.

- Te informa sobre los artículos y detalles del embalaje.

- Necesario para revisiones físicas en la aduana.

- Es un inventario de la mercancía.

Elementos clave:

- Datos del exportador, importador y transportista.

- Fecha, número de factura, tipo de embalaje, número de bultos, contenido de cada bulto, marcas, numeración, peso neto y bruto, y dimensiones.

- Los datos del packing list deben ser concordantes con la factura comercial.

Recomendaciones Prácticas:

- En envíos en contenedores completos, especifica la carga en cada uno.

- Generalmente NO es aconsejable firmarlos o sellarlos, salvo que el cliente lo requiera.

¿Cómo se estiban o transportan los bultos dependiendo del packing list, lista de bultos, o lista de contenido? El documento obliga.

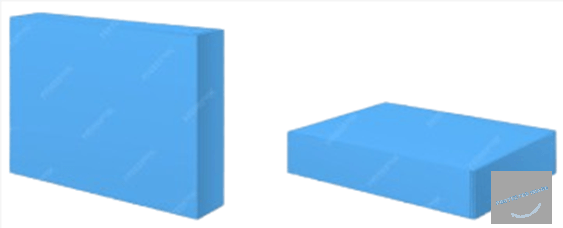

¿Dos cajas iguales se transportan de forma diferente?

Seguidamente verás la diferencia entre un profesional de uno que no lo es.

Tienes estos dos bultos que enviar, de dimensiones idénticas pero que por el tipo de mercancía tienen que ser transportados de forma diferente:

Esta primera caja,

tendrá unas dimensiones por ejemplo de 90.-cms de longitud x 15.-cms de anchura x 75.-cms de altura.

Mientras que el mismo bulto, transportado de una forma diferente,

tendrá unas dimensiones de 90.-cms de longitud x 75.-cms de anchura x 15.-cms de altura.

¿Ves la diferencia?

Un profesional, cuando vea tu packing list, lista de bultos, o lista de contenido, si le es interesante, en el primer caso el bulto no lo tumbaría, y en todo caso antes de hacerlo te preguntaría.

Y en el segundo caso igual, te preguntaría si lo podría cargar “de canto”.

Lo que no haría un profesional es cargarlo o estibarlo como le diera la gana sin antes preguntar.

NOTA:

No tiene ningún sentido hacer mención aquí de cada uno de los documentos que existen en el comercio exterior e internacional, así que si necesitas cualquier otra información acerca de cualquier otro documento, aquí tienes una Guía de trámites y documentos de exportación del ICEX.

Herramientas:

¿No tienes claro qué documentos, trámites y gestiones vas a necesitar para exportar?

Conoce los trámites a seguir y la documentación necesaria para exportar con la siguiente herramienta con la que puedes hacer una búsqueda por país, y por los sectores, bienes de consumo, productos industriales y tecnología, bebidas y agroalimentarios.

Asistente IVA Agencia Tributaria.

https://www2.agenciatributaria.gob.es/wlpl/AVAC-CALC/AsistenteIVA

Manual práctico IVA 2024.

https://sede.agenciatributaria.gob.es/Sede/ayuda/24manual/IVA.html

- Presentación

- Capítulo 1. Novedades a destacar en 2024

- Capítulo 2. Introducción

- Capítulo 3. Hecho imponible y Exenciones

- Capítulo 4. Sujetos pasivos. Repercusión. Devengo. Base imponible y Tipo impositivo

- Capítulo 5. Deducciones y devoluciones

- Capítulo 6. Los regímenes especiales en el IVA

- Capítulo 7. La fiscalidad de las PYMES. El régimen simplificado

- Capítulo 8. La gestión del Impuesto sobre el Valor Añadido

- Capítulo 9. Las declaraciones informativas del IVA. Modelos 390, 349 y 379

- Capítulo 10. Obligaciones formales de los sujetos pasivos del IVA: Facturas y Libros Registro

- Apéndice normativo

- Índice de modelos

Normativa IVA.

https://sede.agenciatributaria.gob.es/Sede/iva.html

El IVA en operaciones de comercio exterior.

https://sede.agenciatributaria.gob.es/Sede/iva/iva-operaciones-comercio-exterior.html

Facturación y registro.

https://sede.agenciatributaria.gob.es/Sede/iva/facturacion-registro.html