La UNCTAD, United Nations Conference on Trade and Development, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Naciones Unidas, dice sobre la intermodalidad:

- La utilización de dos o más modos de transporte,

- uno o varios transportistas,

- varios documentos,

- un solo organizador.

Transporte multimodal es un transporte intermodal con un único responsable.

En la actualidad un transporte intermodal, llamado también multimodal o combinado, se refiere al transporte de una unidad de carga, llámese contenedor, en sus diferentes tipos, caja móvil, plataforma de camión, etc., se transporte en al menos dos medios de transporte diferente.

Pero todo lo anterior bajo un único responsable.

Si no hay un único responsable, y esto se realiza con diferentes transportistas, medios de transporte y documentos diferentes para cada uno de los medios de transporte y transportistas, pues es simplemente un transporte, realizado con diferentes medios de transporte, con diferentes transportistas, y diferentes documentaciones.

- Intermodalidad. Varios transportistas bajo un único organizador.

- Multimodalidad. Intermodalidad bajo un único responsable.

Todo ello según la UNCTAD.

Convenio de las Naciones Unidas sobre el Transporte Multimodal Internacional de Mercancías 1980.

Este convenio establece las bases legales para el transporte multimodal internacional.

EL transporte internacional multimodal se define como el traslado de mercancías entre países utilizando más de un medio de transporte (carretera, ferrocarril, aéreo, marítimo o fluvial), sin que la carga se desagrupe durante el trayecto.

Por ejemplo, un contenedor se carga en el almacén del vendedor y se descarga en el almacén del comprador, sin que la mercancía se saque del contenedor durante el transporte.

Además, se caracteriza por usar un único documento de transporte para todo el trayecto.

¿Qué normas jurídicas regulan el transporte internacional multimodal?

Las principales normas son el Convenio de la ONU del Transporte internacional multimodal de mercancías de 1980, firmado en Ginebra, y las reglas de la UNCTAD y la CCI relativas a los documentos en el transporte internacional multimodal.

Enlaces:

- https://unctad.org/system/files/official-document/tdmtconf17_es.pdf

- http://unctad.org/es/Docs/c3em20d2_sp.pdf

- https://unctad.org/system/files/official-document/tdmtconf17_en.pdf

Documentos multimodales.

¿Y cómo agrupo diferentes medios de transporte en un único documento?

BIMCO.

La BIMCO, Baltic and International Maritime Council, con su multimodal Bill of Lading que puedes ver aquí:

https://www.bimco.org/contracts-and-clauses/bimco-contracts/multidoc-2016

a utilizar como se ha indicado, cuando interviene más de un modo de transporte bajo un único responsable, y que ampara desde un lugar de carga diferente al puerto de embarque, o hasta un lugar de entrega diferente al puerto de destino.

FIATA.

Por otro lado, tenemos a FIATA, la International Federation of Freight Forwarders Associations, asociación internacional de transitarios, creó su propio documento multimodal llamado FIATA Bill of Lading, aprobado por la propia Cámara de Comercio Internacional, ICC; y válido para operaciones donde intervenga un Crédito Documentario.

- Aquí puedes ver todos los documentos FIATA:

FIATA Bill of Lading (FBL)

- Negotiable FIATA Multimodal Transport Bill of Lading (FBL)

Terms and conditions applicable to the FIATA Multimodal Transport Bill of Lading

- Non-negotiable FIATA Multimodal Transport Waybill (FWB)

Digital Negotiable FIATA Multimodal Transport Bill of Lading (FBL)

Ambos documentos pueden ser utilizados como modelos, cuando una transitaria tiene que emitir un House Bill of Lading, esto es, adopta ante el cargador o fletador la figura de transportista.

Este documento, conocido como FBL, es el documento de transporte utilizado en el transporte multimodal. Es emitido por la FIATA y es clave en este tipo de operaciones.

¿Cuál es el origen histórico del transporte internacional multimodal?

El transporte multimodal surgió debido al uso continuo de contenedores precintados en el transporte internacional. Estos contenedores permiten que la mercancía cambie de medio de transporte sin necesidad de manipulación.

¿Cuáles son las principales características del transporte internacional multimodal?

El transporte multimodal requiere un intermediario entre el cargador y los transportistas para coordinar las diferentes fases del transporte.

Este intermediario emite un único documento de transporte internacional y cobra el flete total al cargador o destinatario.

Este intermediario se llama MTO (Operador de Transporte Multimodal).

En la práctica, los transitarios son los principales operadores de este tipo de transporte.

¿Qué papel juega el transitario en el transporte internacional multimodal?

El transitario actúa como intermediario entre el cargador y los transportistas (marítimo, aéreo, terrestre). Contrata el transporte con los diferentes transportistas en su propio nombre, convirtiéndose en el único cargador frente a ellos y el único transportista frente al cargador.

¿Cuáles son las principales ventajas del transporte internacional multimodal?

Las ventajas incluyen la reducción del tiempo de carga y descarga, plazos de transporte más cortos, simplificación documental, mayor seguridad de la mercancía, reducción de la prima de seguro y menos controles aduaneros.

¿Cuáles son los principales inconvenientes del transporte internacional multimodal?

Los inconvenientes pueden ser infraestructuras deficientes en algunos países, problemas de coordinación entre transportistas y diferencias entre normativas nacionales e internacionales.

¿Qué hay detrás de las siglas FIATA?

FIATA significa Federación Internacional de Asociaciones Nacionales de Transitarios, la asociación más importante en transporte internacional multimodal. En España, FIATA integra a FETEIA-ATEIA, la Asociación Española de transitarios.

Enlaces:

- http://www.fiata.org

- https://fiata.cdn.prismic.io/fiata/fed944b7-32d7-46dd-a5d5-b07623fab5f1_FIATA+Handbook+UPDATED+12.11+%28002%29.pdf

- http://www.feteia.org

- http://www.ateia.com

¿Qué son los documentos FIATA?

Los documentos FIATA son emitidos por transitarios autorizados por FIATA y permiten diversas formas de gestionar la entrega de mercancías, especialmente en operaciones triangulares o cuando se utiliza una carta de crédito.

Son documentos vinculados al transporte internacional multimodal. Solo los asociados a organizaciones nacionales de transitarios integradas en FIATA pueden emitirlos.

Los documentos más importantes son:

- FCR (forwarding agent certificate receipt) – certificado de recepción.

- FCT (forwarding agent certificate transport) – contrato de transporte.

- FBL (forwarding agent bill of lading) – contrato de transporte marítimo.

- FWR (forwarding agent warrant receipt) – recibo de almacenaje.

- SDT (declaration dangerous transport) – declaración de mercancía peligrosa.

- SIC (Shipper’s Intermodal Weight Certification) – Certificación de peso intermodal del expedidor.

- Aquí puedes ver todos los documentos FIATA:

¿Qué es un FCR (forwarding agent certificate receipt) – certificado de recepción?

El FIATA FCR (Forwarder’s Certificate of Receipt) es un documento creado por FIATA, diseñado para ser utilizado por transitarios internacionales que sean miembros de asociaciones afiliadas a FIATA.

Este certificado permite al transitario proporcionar al remitente un documento oficial que reconoce la recepción y responsabilidad de las mercancías.

Este es el caso cuando se vende en condiciones Incoterm EXW, FCA, FAS o FOB, y el vendedor necesita un documento oficial que demuestre que la mercancía ya obra en poder del transportista/transitario.

Características Clave del FIATA FCR

- Reconocimiento de Responsabilidad:

- El FIATA FCR se entrega al remitente una vez que el transitario ha recibido la mercancía.

- Sirve como constancia oficial de que el transitario ha asumido la responsabilidad del envío.

- Instrucciones Irrevocables:

- Certifica que el transitario tiene en su poder un envío específico con instrucciones irrevocables de despacho al destinatario indicado.

- En caso de que no se especifique un destinatario, el transitario puede retener las mercancías bajo las órdenes del remitente.

- Estas instrucciones solo pueden ser canceladas si el documento original del FIATA FCR se devuelve al transitario emisor y este confirma su capacidad para cumplir con la solicitud.

- Uso en Transacciones Comerciales:

- Frecuentemente utilizado cuando el proveedor vende las mercancías bajo condiciones EXW (Ex Works), lo que permite al proveedor demostrar el cumplimiento de sus obligaciones hacia el comprador mediante la presentación del FIATA FCR.

- En el caso de una carta de crédito, el vendedor puede presentar el FIATA FCR emitido por un transitario para recibir el pago del precio de venta según los términos de la carta de crédito.

- Transferencia de Control:

- Una vez emitido el FIATA FCR al comprador, el vendedor ya no puede disponer de las mercancías entregadas al transitario.

- No Negociable:

- El FIATA FCR no es negociable.

- Solo se emite un original, y las copias necesarias deben llevar la palabra “Copia” de forma destacada.

Condiciones para Emitir un FIATA FCR

El transitario debe garantizar lo siguiente antes de emitir el FIATA FCR:

- Recepción de Mercancías: Ha tomado posesión de las mercancías indicadas, y el derecho de disposición está únicamente bajo su control.

- Condición de las Mercancías: Las mercancías están en aparente buen estado y condición.

- Exactitud de la Información: Los detalles del documento corresponden a las instrucciones recibidas.

- Compatibilidad de Documentos: Los términos de otros documentos de transporte (e.g., conocimiento de embarque o B/L) no contradicen las obligaciones asumidas bajo el FIATA FCR.

Aspectos Legales y de Seguro

- El FIATA FCR incluye condiciones generales aplicables en el territorio de emisión, que se encuentran impresas al reverso del documento.

- Solo puede ser utilizado por transitarios que cumplan con estas condiciones generales y las leyes aplicables en sus actividades de transporte.

- Se recomienda que el transitario cubra su responsabilidad mediante un seguro conforme a los requisitos del FIATA FCR y las leyes pertinentes.

Beneficios del FIATA FCR

- Confianza Comercial: Permite al remitente y al comprador contar con un reconocimiento formal de la recepción de las mercancías.

- Cumplimiento de Obligaciones: Facilita a los proveedores demostrar el cumplimiento de sus términos de venta, especialmente bajo contratos con cartas de crédito.

- Simplicidad Operativa: Al ser no negociable y emitir solo un original, se reduce la complejidad en la transferencia del control de las mercancías.

El FIATA FCR es un instrumento esencial en las operaciones de transporte internacional, diseñado para garantizar la transparencia, la confianza y el cumplimiento de las responsabilidades por parte de los transitarios y las partes involucradas en el envío.

El FCR nunca puede ser objeto de negociación, no es endosable.

¿Qué es un FCT (forwarding agent certificate transport) – contrato de transporte?

El FIATA FCT (Forwarder’s Certificate of Transport) es un documento creado por FIATA para ser utilizado por transitarios internacionales que sean miembros de las asociaciones afiliadas a FIATA. Este documento permite al transitario asumir la obligación de organizar la entrega de mercancías en destino a través de un agente designado por él/ella.

Características Clave del FIATA FCT

- Compromiso del Transitario:

- Al emitir un FIATA FCT, el transitario confirma que organizará el despacho y la entrega de las mercancías según las instrucciones del remitente.

- Asume la responsabilidad de garantizar la entrega en destino mediante un agente de entrega designado.

- Entrega del Documento:

- El FIATA FCT se puede entregar al remitente una vez que las mercancías hayan sido entregadas al transitario para su envío.

- Función de Bloqueo:

- El FIATA FCT establece que el transitario es responsable únicamente de los servicios de transporte necesarios para la entrega de las mercancías.

- A diferencia del FBL (FIATA Bill of Lading), el FIATA FCT no convierte al transitario en responsable como transportista. Su responsabilidad se rige por las condiciones aplicables al transporte de mercancías.

- Negociabilidad del Documento:

- Es negociable si se emite “A la Orden”, permitiendo que la entrega de las mercancías solo se realice contra la presentación del documento original debidamente endosado.

- Este aspecto lo hace útil en procedimientos de “Pago Contra Documentos”, permitiendo al vendedor recibir el pago mediante su banco.

Requisitos para Emitir un FIATA FCT

Al emitir un FIATA FCT, el transitario debe garantizar que:

- Control de Mercancías: Tiene control sobre las mercancías especificadas y el derecho de disposición de estas recae únicamente en él/ella.

- Estado de las Mercancías: Las mercancías están en aparente buen estado y condición.

- Correspondencia con Instrucciones: Los detalles en el documento coinciden claramente con las instrucciones recibidas del remitente.

- Compatibilidad de Documentos: Las condiciones de otros documentos de transporte (e.g., conocimiento de embarque o B/L) no contradicen las obligaciones asumidas bajo el FIATA FCT.

- Seguro Acordado: La responsabilidad sobre el seguro de las mercancías está claramente definida.

- Número de Originales: Se especifica claramente si se han emitido uno o más originales del documento.

Recomendaciones para su Uso

- Transporte Seguro del Documento:

- Se recomienda enviar los documentos negociables del FIATA FCT mediante servicios de mensajería o medios que garanticen la prueba de recepción.

- Condiciones Generales:

- El reverso del FIATA FCT incluye las condiciones generales del territorio donde se emite.

- Solo puede ser utilizado por transitarios que cumplan con estas condiciones generales en sus actividades de transporte.

- Precisión en la Preparación:

- Los detalles en el FIATA FCT deben reflejar con precisión la información completa del envío para evitar errores y garantizar la validez del documento.

Ventajas del FIATA FCT

- Facilidad de Pago:

- Permite al vendedor recibir el pago mediante procedimientos como “Pago Contra Documentos”.

- Control Garantizado:

- El consignatario puede recibir las mercancías únicamente tras la presentación del documento original, lo que garantiza el control sobre la entrega.

- Uso Especializado:

- Ideal en situaciones donde el transporte debe ser organizado hasta el destinatario final, manteniendo claros los límites de responsabilidad del transitario.

Diferencias con el FIATA FCR

|

Aspecto |

FIATA FCR |

FIATA FCT |

|

Negociabilidad |

No negociable |

Negociable si está hecho “A la Orden” |

|

Responsabilidad |

Recepción de las mercancías por el transitario |

Organización del despacho y entrega en destino |

|

Uso Común |

Ventas EXW (Ex Works) |

Procedimientos de “Pago Contra Documentos” |

Conclusión

El FIATA FCT es una herramienta esencial para transitarios en operaciones internacionales. Su capacidad de garantizar la entrega solo contra la presentación del documento original lo convierte en un instrumento confiable para el comercio global, asegurando claridad y seguridad tanto para remitentes como destinatarios.

Aquí puedes ver todos los documentos FIATA:

¿Qué es un FBL (FIATA Multimodal Transport Bill of Lading) – contrato de transporte marítimo?

Conocimiento de Embarque Multimodal FIATA

Es un documento de transporte multimodal, es decir cuando intervienen dos o más medios de transporte, siempre y cuando el medio principal sea el transporte marítimo.

Términos y condiciones del FBL

https://fiata.cdn.prismic.io/fiata/1d11e01d-a486-417f-83e1-99f5c283431a_STCs_and_FBL_TCs.pdf

Sus características coinciden con las del FCT (Forwarders Certificate of Transport).

Se utiliza para regular el transporte internacional en régimen multimodal, organizado bajo la responsabilidad de transitarios que pertenezcan a FIATA (Federación Internacional de Transitarios), cuyo miembro español es la asociación FETEIA (www.feteia.es).

Con ello el envío queda cubierto con un seguro solidario de responsabilidad civil.

El transitario que en este caso actúa como Operador de Transporte Multimodal (OTM), emite este contrato de transporte y lo entrega al cargador, que a su vez lo envía al destinatario de la mercancía si así lo estima conveniente.

Con la entrega del documento, el transitario toma responsabilidad de la mercancía y se compromete a realizar la entrega al destinatario desde origen hasta destino.

El medio de transporte principal es por vía marítima, a diferencia del FCT, válido para otros modos de transporte.

El FBL, como todo contrato de transporte, contiene:

- Partes contratantes.

- Mercancía que transportar.

- Itinerario del transporte

- Precio del transporte.

Efectuado por el transitario, éste se lo entrega al cargador, el cual, a su vez, lo envía al destinatario de la mercancía.

El FBL puede emitirse con la cláusula “a la orden”, esto es, al portador o nominativo, o sin la cláusula “a la orden”.

Emitido con la cláusula a la orden, el FBL puede ser objeto de negociación por parte de quien lo posee.

Este documento se denomina también conocimiento de embarque multimodal FIATA o también FBL (FIATA bill of lading).

Generalmente, consta de tres originales y varias copias no negociables como un conocimiento de embarque marítimo al uso y que ya hemos visto.

Las funciones básicas del FBL son:

- Prueba de contrato de transporte, conteniendo en el reverso su clausulado.

- Acuse de recibo del estado de la mercancía.

- Declaración de despacho aduanero.

- Certificado de seguro, si el exportador lo solicita.

Al igual que en el Bill of Lading del transporte marítimo, si se emite “a la orden”, el FBL puede ser objeto de negociación por parte de quien lo posea.

En ese caso, y al igual que con el Bill of Lading, B/L, el poseedor del título podría endosar el FBL, cederlo a terceros o pignorarlo, ofreciéndolo como garantía a la hora de conseguir un crédito, préstamo, etc.

Aquí puedes ver todos los documentos FIATA:

¿Qué es un FWR (forwarding agent warrant receipt) – recibo de almacenaje?

El FWR (FIATA Warehouse Receipt) es un documento estándar diseñado para ser utilizado en las operaciones de almacenamiento realizadas por transitarios. Este recibo ofrece una constancia formal de las mercancías almacenadas y detalla los derechos y condiciones aplicables a dichas operaciones.

Características Clave del FWR

- Propósito del Documento:

- Emitido por el transitario cuando presta servicios de almacenamiento.

- Sirve como recibo para las mercancías entregadas al almacén, detallando la naturaleza y el estado de estas.

- Distinción del Warrant de Almacén:

- El FWR no es un “warehouse warrant” (warrant de almacén), que es un documento formalmente reconocido según las leyes aplicables.

- Si se requiere un documento legalmente reconocido, el FWR no puede utilizarse. Sin embargo, en la mayoría de los casos donde no se necesita dicho reconocimiento, el FWR es suficiente.

- Carácter Comercial:

- Aunque no tiene el estatus legal de un warrant de almacén, su valor comercial es prácticamente equivalente en la mayoría de los casos.

- Incluye disposiciones detalladas sobre los derechos de los titulares del documento mediante endoso, la transferencia de propiedad, y el acuerdo de que la presentación del FWR equivale a la entrega válida de la mercancía.

- Negociabilidad:

- El FWR no es negociable, a menos que esté explícitamente marcado como “negociable” en su anverso.

- Condiciones Aplicables:

- Las condiciones comerciales estándar o las disposiciones legales aplicables al FWR deben definirse según las prácticas y leyes del territorio en el que se utiliza.

Usos Principales del FWR

- Recepción de Mercancías:

- Proporciona constancia de las mercancías almacenadas bajo custodia del transitario.

- Indica los términos y condiciones bajo los cuales se almacenan las mercancías.

- Transferencia de Propiedad:

- Detalla los derechos de los titulares del documento para transferir la propiedad mediante endoso, cuando sea aplicable.

- Entrega Válida:

- La presentación del FWR por parte del titular se considera suficiente para la entrega de las mercancías almacenadas.

Limitaciones del FWR

- No Sustituye un Warrant Legal:

- En casos donde las leyes exigen un documento reconocido formalmente como un warrant de almacén, el FWR no puede utilizarse.

- Aplicabilidad Territorial:

- Las condiciones comerciales estándar y las disposiciones legales que rigen el FWR varían según el territorio. Es necesario establecer claramente cuáles se aplican antes de su uso.

- Negociabilidad Condicional:

- Solo puede ser negociable si está marcado explícitamente como “negociable” en el documento.

Ventajas del FWR

- Flexibilidad Comercial:

- Adecuado para la mayoría de las operaciones de almacenamiento donde no se requiere un documento legal formal.

- Valor Reconocido Internacionalmente:

- Sus disposiciones y funciones legales son aceptadas en muchas jurisdicciones, proporcionando un alto nivel de confianza comercial.

- Uso Estandarizado:

- Al ser un documento estándar, simplifica las operaciones de almacenamiento y facilita la comprensión entre las partes involucradas.

Recomendaciones para el Uso del FWR

- Conformidad Legal:

- Asegúrese de que el uso del FWR cumple con las leyes y normativas aplicables en el territorio donde se emite.

- En caso de dudas, consulte con un asesor legal o revise las condiciones estándar de comercio utilizadas por los transitarios en esa región.

- Preparación Precisa:

- Verifique que todos los detalles del documento reflejen con exactitud las características y condiciones del envío almacenado.

- Definición de Condiciones:

- Establezca claramente si el FWR debe ser negociable o no, según las necesidades comerciales.

Conclusión

El FWR es una herramienta esencial para los transitarios que ofrecen servicios de almacenamiento, proporcionando un nivel significativo de control y flexibilidad comercial.

Aunque no sustituye un warrant de almacén formal, cumple funciones legales y comerciales reconocidas en muchas jurisdicciones, ofreciendo seguridad tanto al transitario como al remitente.

¿Qué es un SDT (declaration dangerous transport) – declaración de mercancía peligrosa?

Declaration Dangerous Transport.

Declaración efectuada por un transitario conforme recibe mercancías peligrosas correctamente acondicionadas de un cargador para su posterior transporte.

Esta declaración, emitida por el transitario y entregada al cargador, libera al cargador de la responsabilidad de lo que pueda suceder a las mercancías durante el transporte.

Obviamente, el transitario sólo expide esta declaración si las mercancías que recibe del cargador cumplen todos los requisitos de seguridad establecidos en los convenios internacionales sobre el transporte de mercancía peligrosa, IMO, por vía marítima; IATA, por vía aérea, y ADR, por carretera.

El SDT nunca puede ser objeto de negociación por parte de su poseedor.

Transporte de mercancías peligrosas.

Buscador ADR:

FIATA SIC- Shipper’s Intermodal Weight Certification-Certificación de peso intermodal del expedidor.

El punto de partida para la creación del SIC de FIATA fue la Ley de Seguridad Intermodal de Contenedores de 1992 en EE. UU. y la Enmienda a la Ley de 1996.

El SIC de FIATA facilita a los transitarios y cargadores el cumplimiento de la legislación estadounidense, que establece en el comercio de EE. UU. la certificación del peso bruto de la carga estibada en un contenedor o remolque si supera las 29.000 libras (13.154 kg).

Si las mercancías FCL proceden de un único expedidor, éste deberá cumplimentar y firmar el SIC de FIATA y entregarlo al transitario para que éste pueda transmitir al transportista la información contenida en el formulario.

Cuando se organizan envíos consolidados de contenedores, el transitario se convierte él mismo en cargador.

Si en este caso se prevé que el peso bruto total de la carga supere las 29.000 libras (13.154 kg), es aconsejable que el transitario obtenga de todos los cargadores iniciales los SIC de FIATA para poder basar su propio documento en sus certificaciones.

Aunque el formulario se diseñó en cumplimiento de la legislación sobre contenedores con sobrepeso de EE. UU., también puede utilizarse para envíos a otros lugares en los que la certificación de peso pueda ser necesaria o recomendable.

En particular, su uso puede resultar ventajoso de cara a la entrada en vigor de las normas obligatorias sobre pesaje de contenedores decididas por la OMI-Organización Marítima Internacional.

¿Qué significa negociar un documento FIATA?

Los poseedores de los documentos FIATA negociables, FCT, FBL y FWR emitidos a la orden, pueden endosarlos, (cederlos a terceros), o pignorarlos, (conseguir préstamos, créditos o anticipos, ofreciéndolos como garantía).

En ese sentido, los documentos FIATA negociables son auténticos títulos de posesión, no de propiedad de la mercancía.

Quien los posee, posee la mercancía, no la propiedad de ésta.

¿El MTO – OPERADOR DE TRANSPORTE MULTIMODAL asume alguna responsabilidad frente al cargador en el transporte internacional multimodal?

En caso de retraso en la entrega, pérdida o daño de las mercancías durante el transporte, el MTO responde como si se tratara del transportista causante directo de la pérdida, daño o retraso.

De hecho, no hay que olvidar que, frente al cargador, el MTO es el único transportista.

Desde el punto de vista del cargador hay un único contrato de transporte internacional, el que une al cargador con el MTO.

Al cargador no le importan las relaciones contractuales establecidas entre el MTO y los transportistas.

Otra cosa es que, posteriormente, el MTO, como único cargador frente a los transportistas, pueda reclamar a los transportistas intervinientes como responsables últimos del daño, pérdida o retraso.

¿En qué supuestos de pérdida y daño de la mercancía o retraso en la entrega el MTO-Operador de Transporte Multimodal, no es responsable frente al cargador según el Convenio de Ginebra de 1980 sobre transporte internacional multimodal?

El MTO no es responsable si la pérdida, daño o retraso son causados por fuerza mayor o caso fortuito. Solo es responsable en casos de dolo, intención de causar daño, o negligencia.

¿Tiene algún límite cuantitativo la responsabilidad del MTO por pérdida o daño a las mercancías durante el transporte según el Convenio de Ginebra de 1980 sobre transporte internacional multimodal?

La responsabilidad del MTO tiene un límite cuantitativo si actúa con culpa, pero no si actúa con dolo. El límite máximo es la mayor de estas dos cantidades:

- 920 DEGs por bulto dañado o faltante.

- 2.75 DEGs por kilo bruto de mercancía dañada o faltante.

Si no se utiliza la vía marítima o fluvial, el límite es de 8.33 DEGs por kilo bruto.

¿Según el Convenio de Ginebra de 1.980 sobre transporte internacional multimodal, tiene algún límite cuantitativo la responsabilidad del MTO por retraso en la entrega de la mercancía?

La responsabilidad del MTO tiene un límite si actúa con culpa, pero no si actúa con dolo.

El límite máximo por retraso en la entrega es el importe total del flete.

¿Cuándo puede hablarse de pérdida de mercancía según el Convenio de Ginebra de 1.980 sobre transporte internacional multimodal?

Se considera pérdida de mercancía cuando no se entrega al destinatario en un plazo de 90 días desde la fecha prevista de entrega. Si no hay plazo previsto, se considera desde el día en que un MTO diligente debería haber entregado la mercancía.

¿Cuándo puede hablarse de retraso en la entrega de mercancía según el Convenio de Ginebra de 1.980 sobre transporte internacional multimodal?

Hay retraso cuando la entrega se realiza después del plazo acordado o, si no hay plazo, después de un plazo razonable para un MTO diligente.

¿Sería posible un pacto entre MTO y cargador en el que se ampliara la responsabilidad del MTO frente al cargador por pérdida o daño a la mercancía y retraso en la entrega?

Sí. Lo que no sería posible sería un pacto entre MTO y cargador limitando aún más la responsabilidad del MTO.

¿Cuáles son los plazos que tiene el destinatario de la mercancía para reclamar al MTO en caso de pérdida, daño y retraso según el Convenio de Ginebra de 1.980 sobre transporte internacional multimodal?

El destinatario debe reclamar al MTO dentro de los plazos establecidos, de lo contrario no podrá reclamar judicialmente por perjuicios. Los plazos son:

- Daños aparentes: 1 día desde la recepción de la mercancía.

- Daños no aparentes: 6 días desde la recepción de la mercancía.

- Retraso en la entrega: 60 días desde la recepción de la mercancía.

- Pérdida: 60 días desde que se considera legalmente la pérdida.

¿Cuándo prescriben las acciones judiciales contra el MTO por su responsabilidad respecto a pérdidas y daños a la mercancía o retrasos en la entrega según el Convenio de Ginebra de 1.980 sobre transporte internacional multimodal?

Las acciones judiciales contra el MTO prescriben a los dos años. Si nunca se recibe la mercancía, el plazo se cuenta desde que el destinatario debería haberla recibido.

Plazo de prescripción para demandar al transitario.

Este apartado trata sobre el plazo de prescripción para demandar a un transitario. En España, generalmente se considera al transitario como un comisionista de transporte equiparable al porteador, y se aplica un plazo de prescripción de 6 meses para reclamar fletes y gastos.

- Enlace:

El seguro de transporte multimodal. Manual práctico.

Como no soy un experto en seguros, pero aprendo y leo de los que saben, te recomiendo te leas el siguiente documento.

El seguro de transporte. Manual práctico.

Escrito por Francisco SÁNCHEZ-GAMBORINO, de la editorial Fundación Corell.

Aunque el grueso del manual está enfocado al transporte terrestre, hay un apartado relativo al transporte multimodal.

Todos los derechos a su autor.

La UE y el transporte Multimodal.

RTE-T-Redes Transeuropeas de Transporte

Y con el fin de quitar camiones de la carretera en los transportes de largo recorrido, se están desarrollando las redes transeuropeas de transporte.

Como puedes leer en los siguientes enlaces, la política de la red transeuropea de transporte de la UE, la política de la RTE-T, es un instrumento clave para planificar y desarrollar una infraestructura de transporte coherente, eficiente, multimodal y de alta calidad en toda la UE.

La red comprende ferrocarriles, vías navegables interiores, rutas de transporte marítimo de corta distancia y carreteras que unen nodos urbanos, puertos marítimos e interiores, aeropuertos y terminales.

Transporte Marítimo de Corta Distancia (TMCD)

A esto se une el Transporte Marítimo de Corta Distancia (TMCD), transporte marítimo que no implica una ruta o travesía oceánica.

https://www.puertos.es/servicios/comunidad-portuaria/transporte-maritimo-de-corta-distancia

https://transport.ec.europa.eu/transport-modes/maritime/short-sea-shipping_en

Para alcanzar el objetivo de la UE en materia de transporte de reducir el 60 % de las emisiones de gases de efecto invernadero generadas por el transporte y, de aquí a 2030, trasladar el 30 % del transporte de mercancías por carretera de más de 300 km a otros modos de transporte.

Motorways of the Sea-MOS-Autopistas del mar.

También relaciona con las RTE-T-Redes Transeuropeas de Transporte, tenemos el concepto de «autopistas del mar» tiene por objeto introducir nuevas cadenas logísticas intermodales marítimas en Europa,

Con el objetivo de mejorar el acceso a la UE, y aliviar la sobrecarga del sistema de carreteras europeo, utilizando para ellos no solo el transporte marítimo, sino también el ferrocarril y las vías navegables interiores, como parte de una cadena de transporte integrada.

https://transport.ec.europa.eu/transport-modes/maritime/motorways-sea_en

Documentos:

El lenguaje del transporte intermodal. Vocabulario ilustrado.

https://www.transportes.gob.es/recursos_mfom/01_lenguaje_transporte_intermodal.pdf

Seguro de transporte.

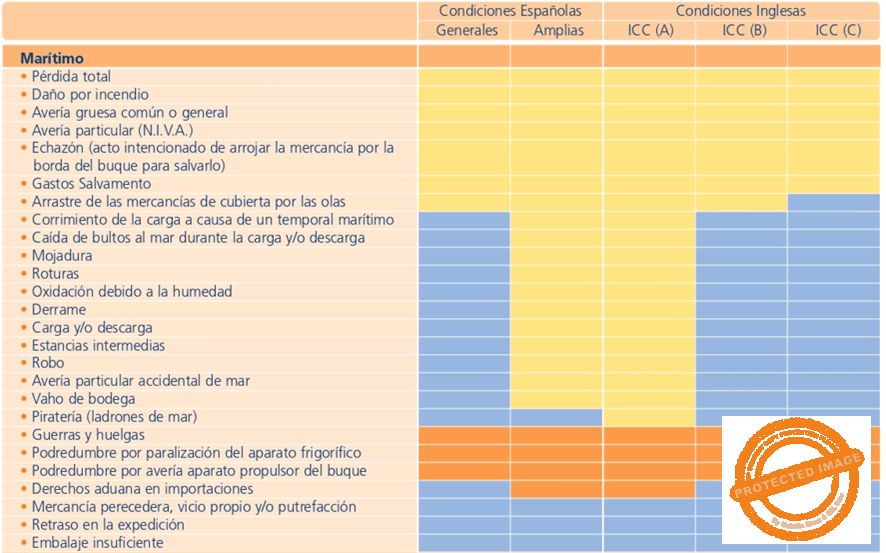

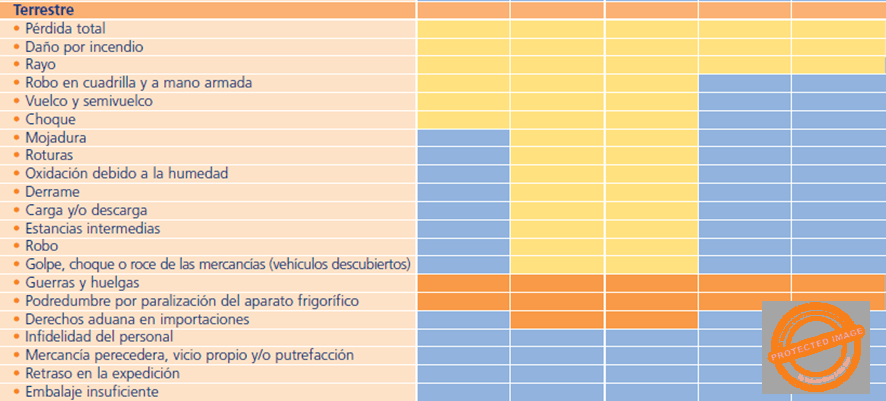

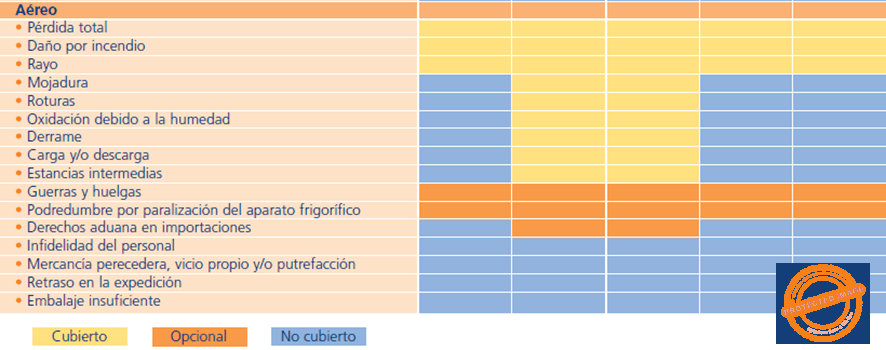

Comparativo Condiciones Españolas y Cláusulas Inglesas (I.C.C.) para el transporte marítimo, terrestre y aéreo.

Gráfico seguros Zurich.

Indemnizaciones por medio de transporte.

Los siguientes datos son de carácter general y por tanto habrá que tenerse en cuenta los supuestos específicos o pactados.

Se tomará como referencia para el cálculo, el peso bruto de la mercancía perdida, averiada o que haya sufrido retrasos.

Si existe dolo del transportista no se aplicará la limitación general de responsabilidad.

CARRETERA

Documento de transporte: Carta de porte internacional CMR

Límites indemnización:

Por avería o pérdida: 8.33 unidades de cuenta o DEG/Kg bruto, art. 23.3

Por retraso: Salvo pacto en contrario no podrá exceder del precio del transporte, art. 23.5

Reclamación:

Daños aparentes: en el momento de entrega

Daños no aparentes: 7 días desde la entrega, art. 30

Plazos límite: Un año por reclamación contractual y 3 años en caso de dolo o falta equivalente, art. 32

Legislación aplicable: Convención sobre el contrato de transporte internacional de mercancías por carretera o convenio CMR

FERROCARRIL

Documento de transporte: Carta de porte CIM

Límites indemnización:

Por avería o pérdida: 17 DEG/Kg bruto, art. 30

Por retraso: El cuádruplo del precio del transporte, sin exceder a la correspondiera en caso de pérdida

Reclamación:

Daños aparentes: en el momento de la entrega

Daños no aparentes: 7 días desde la entrega, art. 47

Plazos límite: Un año, art. 48

Legislación aplicable: Apéndice B del Convenio internacional sobre transporte de mercancías por ferrocarril o Convenio CIM

MARÍTIMO

Documento de transporte: Conocimiento de embarque, o contrato de fletamento

Límites indemnización:

Por avería o pérdida: Si no existe declaración de valor de la mercancía, no superará 666.67 unidades de cuenta por bulto o unidad de carga o 2 DEG/Kg bruto, art. 2

Por retraso: La legislación no contempla responsabilidad por retraso

Reclamación:

Daños aparentes: en el momento de la entrega

Daños no aparentes: dentro de los 3 días siguientes a la entrega

Plazos límite: Un año, art. 952.2 del Código de Comercio

Legislación aplicable: Protocolo de 21-12-1979, de modificación de las Reglas de la Haya, Convenio Internacional

AÉREO

Documento de transporte: Conocimiento de embarque aéreo

Límites indemnización:

Por avería o pérdida: Salvo declaración especial de valor, 26 DEG/kg, art. 22

Desde el 28 de diciembre de 2024.

Por retraso: Igual que en el supuesto de pérdida o avería

Reclamación:

Daños aparentes: en el momento de la entrega

Daños no aparentes: 14 días en caso de avería y 21 días en caso de retraso, art. 26

Plazos límite: 2 años desde la llegada a destino, art. 35

Legislación aplicable: Convenio de Varsovia. Convenio de Montreal

MULTIMODAL

Documento de transporte: Multimodal Fiata Bill Of Lading Fiata B/L

Límites indemnización:

Por avería o pérdida: 850 DEG, unidad de carga (contenedor) o 3 DEG/Kg bruto

Por retraso: 2,5 veces el flete

Reclamación:

Daños aparentes: 1 día

Daños no aparentes: 6 días

Plazos límite: 2 años entrega a destino o 6 meses si no hay modificación

Legislación aplicable: Reglas de Rotterdam

DEG – La unidad de cuenta es el “derecho especial de giro” (DEG) definido por el FMI.

El DEG es la unidad de cuenta utilizada para calcular las indemnizaciones y está definido por el Fondo Monetario Internacional (FMI). Se toma como referencia el peso bruto de la mercancía. No se aplica la limitación de responsabilidad si hay dolo del transportista.

Derecho al cobro de la indemnización en un seguro de transporte.

Lectura muy interesante.

Publicado por María Luisa Muñoz Paredes | Sep 5, 2016 | María Luisa Muñoz Paredes.

https://almacendederecho.org/derecho-al-cobro-la-indemnizacion-seguro-transporte

Por María Luisa Muñoz Paredes

¿Quién tiene derecho a cobrar la indemnización derivada del seguro de transporte, si quien lo contrata es el cargador-vendedor y el siniestro se produce después de la transmisión del riesgo [de la compraventa] al comprador?

Planteamiento

En el transporte terrestre de mercancías sucede con frecuencia que el porteador (transportista) contrata el seguro de las mercancías por cuenta propia, aunque no sea propietario de ellas.

En estos casos se plantean problemas cuando el dueño de la mercancía pretende cobrar la indemnización, puesto que no ha contratado el seguro ni aparece en la póliza como asegurado, lo que ha obligado a la jurisprudencia a acuñar una solución discutible que consiste en reconocerle acción directa frente a la aseguradora, como si de un seguro de responsabilidad civil se tratara.

Aparte de esta situación jurídica, tan común, hay otra menos conocida, pero muy interesante y que guarda con ella una cierta relación.

Me refiero al caso de que sea el cargador (que es a su vez vendedor de las mercancías), quien contrata por cuenta propia un seguro de transporte terrestre, produciéndose un siniestro tras haberse transmitido el riesgo en la compraventa al comprador.

También en este caso, como en el anterior, es difícil determinar quién está legitimado para el cobro de la indemnización derivada del siniestro, pues no está tan claro que deba ser quien figura en la póliza como asegurado (en el primer caso el transportista, en el segundo el vendedor).

Siendo la primera de las dos situaciones descritas merecedora de un tratamiento demasiado amplio para este lugar, voy a referirme a la segunda de las expuestas, más fácil de estudiar en pocas páginas (de ambas me ocupo, en todo caso, en un artículo de inminente aparición en la Revista Española de Seguros, nº 167).

Decisiones judiciales que niegan acción al comprador

Centrándonos, pues, en la hipótesis de que el cargador, que es a la vez vendedor de las mercancías, contrata por su propia cuenta un seguro de transporte, ocurre que cuando el comprador (que es quien sufre la pérdida, al haberse producido ya la transmisión del riesgo) reclama a la aseguradora el pago de la indemnización, alguna sencillamente niega que tenga acción alguna derivada del contrato de seguro, al no figurar en él como asegurado.

Es el caso de la SAP de Málaga (Sección 5ª) de 10 de octubre de 2002, que revocó la sentencia de primera instancia, que condenaba a la aseguradora (solidariamente, según parece, con los vendedores) al pago a la propietaria de las mercancías.

La aseguradora recurrió esta sentencia, alegando que la propietaria de las mercancías

“no se encuentra legitimada toda vez que el contrato de seguro de transporte terrestre al haber sido suscrito con la (…) vendedora de la mercancía, como tomador y asegurada, y constituir su objeto las cosas transportadas y no el patrimonio del asegurado, el tercero propietario de las mercancías carece de acción para reclamar a la compañía aseguradora la indemnización por los daños producidos a las mercancías, siendo solo titular de la misma el tomador y asegurado”.

El motivo fue estimado por la Audiencia en los siguientes términos:

“Pues bien la solución que se alcanza no es otra que la estimatoria del motivo alegado por la parte recurrente ya que constituyendo el seguro de transporte terrestre un tipo de seguro de daños caracterizado por que el objeto asegurado son las mercancías transportadas y no el patrimonio del asegurado-tomador del seguro, los efectos del contrato despliegan su eficacia entre las partes contratantes y no frente a terceros de manera que éstos únicamente gozan de acción para reclamar al patrimonio del transportista, o dicho en otros términos carecen de la acción directa que el art. 76 LCS concede a los perjudicados para reclamar de la Compañía aseguradora, no pudiendo compartirse el razonamiento que al amparo de lo dispuesto en el art. 1140 del CC se establece en la sentencia de instancia en orden a que existe una relación de solidaridad entre los demandados que permite la condena de la Cía. aseguradora, pues para que ello fuese así se haría precisa la existencia de un vínculo entre las partes en el que poder apoyar la solidaridad aun cuando dicho vínculo estuviese sujeto a distintas modalidades que el precepto citado recoge, vínculo que no existe en cuanto que el objeto del contrato de seguro se opone frontalmente al objeto propio del seguro de responsabilidad civil, siendo prueba de ello que la propia LCS contempla y regula la acción directa del perjudicado en el art. 76 de su Título 2º Sección 8ª no haciéndolo ni en la Sección 4ª en la que regula el seguro de transporte ni en las disposiciones generales de la Ley reguladas en el Título 1°, por todo lo cual y sin necesidad de entrar a conocer del motivo relativo a la prescripción de la acción procede revocar la sentencia apelada”.

Análisis: el comprador es el verdadero asegurado

En el caso que acabamos de recoger, el seguro no lo había contratado el porteador por su cuenta, sino el vendedor de las mercancías, pero se produce el mismo problema, pues hay un sujeto (el titular de las mercancías en un caso y el comprador en otro, que es el que aquí nos preocupa) que sufre la pérdida y sin embargo frente a la aseguradora es un simple tercero.

Sin embargo, esa condición de tercero, que le atribuye la sentencia que comentamos, sólo la tendría en una fase inicial, y en esto discrepamos totalmente de la postura del tribunal.

Es cierto que, si la propiedad se transmite con la entrega de la mercancía, el comprador todavía no es propietario de ella cuando se produce el siniestro.

Pero lo determinante, a mi juicio, no es saber quién es el propietario de las mercancías en el momento del siniestro, sino quién sufre los daños directos derivados de su pérdida.

Lo relevante aquí para determinar quién es el titular del interés en el seguro no es en qué momento se transmite la propiedad de las cosas aseguradas, sino en qué momento se transmite el riesgo en la compraventa, pues, como se sabe, una vez transmitido el riesgo al comprador, es éste quien sufre la pérdida de las cosas compradas y queda obligado (a pesar de ella) a pagar el precio pactado -si es que no ha pagado por adelantado-.

Y si, como es habitual en la compraventa con expedición (como era el caso), el riesgo se transmitía del vendedor al comprador con la entrega de la mercancía al (primer) porteador, el riesgo de la pérdida en el momento del siniestro era del comprador, no del vendedor.

Por el contrario, si otra cosa se hubiese pactado en cuanto a la transmisión de los riesgos y aún no se hubiera transmitido el riesgo al comprador cuando se produjo el siniestro, es innegable que el interés lo tendría aquél.

Si nos atenemos a la realidad práctica de la venta con expedición, y al precepto que la regula en la Convención de Viena de 1980 (art. 67) y que sirve de modelo también para la redacción de contratos de compraventa de mercancías sometidos al Derecho interno, el riesgo se transmite con la entrega al (primer) porteador, de modo que nos hallamos ante un caso evidente de pérdida sobrevenida del interés por parte del vendedor, en el que si éste cobrase la indemnización se infringiría lo dispuesto en el artículo 25 LCS.

El artículo 25 LCS dice, en efecto, que

“… el contrato de seguro contra daños es nulo si en el momento de su conclusión no existe un interés del asegurado a la indemnización del daño”,

pero se entiende (F. Sánchez Calero, Ley de Contrato de Seguro, 4ª ed., Cizur Menor, 2010, sub art. 25, p. 602) que no basta que este interés exista sólo en el momento de la conclusión, sino que debe mantenerse durante toda la vigencia del seguro, y si la cosa asegurada se transmite a un tercero a través de una compraventa -o al menos se transmite a éste el riesgo de su pérdida, el interés, que antes tenía el vendedor, pasa al comprador.

No obstante, y aunque es necesario que subsista el interés durante toda la vigencia del seguro de daños, pues sin interés no hay daño, como dice el recordado profesor Sánchez Calero (ibi., pp. 604-606), el artículo 25 LCS sólo declara la nulidad del contrato si no existía el interés en el momento de la conclusión, luego si existía en ese momento, pero se pierde de manera sobrevenida, no se produce la nulidad, aunque sí es causa de resolución del seguro.

Si, en cambio, se trasmite la cosa a un tercero, el interés no se pierde (o se pierde sólo respecto del transmitente), sino que se transmite al tercero y con el interés, el propio seguro que cubre los riesgos que le afectan (ex artículo 34 LCS).

Por tanto, el derecho del vendedor a cobrar la indemnización está claro si se transmite la propiedad de la cosa antes de la producción del siniestro.

El artículo 34 LCS dispone que

“[e]l adquirente se subroga en el momento de la enajenación en los derechos y obligaciones que corresponden en el contrato de seguro al anterior titular”.

Si la transmisión de la propiedad ya se hubiera producido en el caso que estudiamos, sería indudable la aplicación de este precepto (que es, por otra parte, de aplicación general a todo seguro de daños, también al seguro de transporte), por lo que el comprador, aunque apareciera formalmente en la póliza como asegurado el vendedor, habría adquirido la condición de asegurado ex lege durante la vigencia del seguro de transporte, de manera que cuando reclamó el cobro a la aseguradora no sería ya un tercero respecto a ella.

Por el contrario, si en este caso en lugar de dirigirse el comprador contra la aseguradora se hubiera dirigido el vendedor (cosa que aquí no ocurrió), la compañía podría haberse opuesto al pago, esta vez con razón (por pérdida sobrevenida del interés), por las razones expuestas.

En consecuencia, el comprador no necesitaría aquí que se le reconociera legitimación para ejercitar la acción directa como si fuera un tercero (tal como intentó la defensa del comprador) en un seguro de responsabilidad civil, porque ya no sería un tercero respecto a la compañía y podía haber reclamado como asegurado de cosas, sin necesidad, pues, de desnaturalizar el seguro realmente contratado.

Si esta conclusión es innegable, a mi juicio, en caso de que se hubiera producido ya la transmisión de la propiedad de las mercancías cuando se produjo el siniestro, creo (pese a la interpretación generalizada de que conforme al art. 34 LCS no hay trasmisión de la relación aseguradora sin trasmisión de la propiedad de la cosa, defendida entre otros por el propio Sánchez Calero, loc. cit., p. 753) que debe llegarse al mismo resultado aunque sólo se hubiera transmitido el riesgo de la compraventa y no la propiedad, porque lo relevante aquí, a efectos de determinar la titularidad del interés en el seguro, como quedó dicho, no es tanto quién fuera formalmente propietario en el momento del siniestro, sino quién sufría directamente en su patrimonio la pérdida de las mercancías y es indudable que si el vendedor ya había cumplido con la entrega al porteador y, desde ese momento, el riesgo era del comprador, aquél recibiría en todo caso el precio, aunque perecieran las mercancías, y sería el comprador el que se vería afectado directamente por su pérdida.

A mi juicio, el verdadero asegurado (de cosas) es, sin duda, el comprador y no sería legítimo el pago de la indemnización al vendedor (que ha cobrado o tiene derecho a cobrar el precio de la compraventa) por mucho que figurara en la póliza como asegurado, pues generaría a su favor un enriquecimiento injusto, frontalmente contrario al principio indemnizatorio (art. 26 LCS).

La postura que sostengo es, además, coherente con la que mantiene en varias sentencias el Tribunal Supremo en una cuestión muy cercana a ésta, aunque perteneciente al ámbito del seguro marítimo (v. STS, Sala de lo Civil, Sección 1ª, de 7 marzo de 2007, y las que cita):

la facultad de subrogación de una aseguradora frente al transportista cuando el seguro cubre los riesgos derivados del transporte de una mercancía vendida con la cláusula CIF y la aseguradora abona la indemnización al vendedor y no al comprador.

Según esta doctrina, la aseguradora que ha pagado la indemnización por la pérdida de las mercancías ya embarcadas al vendedor, en lugar de al comprador, no puede subrogarse, pues, al ser una venta CIF y transmitirse los riesgos de la compraventa al comprador al sobrepasar la mercancía la borda del buque o al situarse a bordo del buque (según la versión de los Incoterms a que se acojan las partes), a partir de ese momento, el vendedor pierde el interés asegurado y con ello el derecho a cobrar la indemnización derivada del seguro en favor del comprador.

El interés se reconoce, por tanto, sólo en quien sufre las consecuencias dañosas de la pérdida, el comprador, atendiendo al régimen de transmisión de los riesgos de la venta pactado, y no al momento de la transmisión de la propiedad.

Es más, si en una interpretación ultraortodoxa del artículo 34 LCS, que aquí rechazamos, se estimara que no cabe entender subrogado al comprador en la posición jurídica que ocupaba el vendedor en el seguro con la sola transmisión de los riesgos de la compraventa, habría que entender en todo caso que es una hipótesis de pérdida sobrevenida del interés del asegurado (vendedor), contraria al artículo 25 LCS, por lo que este tampoco tendría derecho al cobro de la indemnización, pues en caso contrario se le permitiría cobrar dos veces: por un lado, el precio de la compraventa y, por otro, el resarcimiento (por la vía del seguro) de unos daños que no ha sufrido (frente a lo que dispone el art. 26 LCS, que es inderogable por acuerdo de partes).

En fin, para evitar este problema, que puede derivar en que no se reconozca ni al vendedor ni al comprador acción contra la aseguradora, la solución más viable, y que contemplan las pólizas al uso, es designar como “beneficiario” del seguro de transporte al comprador.

Aunque la figura del beneficiario es propia de los seguros de sumas, y en ellos encuentra su pleno sentido cuando el siniestro que origina el derecho a la indemnización es la muerte del asegurado, se utiliza aquí, en el seguro de transporte terrestre, por asimilación, para referirse a la “[l]a persona, física o jurídica que previa cesión por el Asegurado, resulta titular del derecho a la indemnización” (v., por ejemplo, Póliza Unespa).

Claro está que aquí, en un seguro de daños en las cosas, la problemática es distinta, pues el recurso a la designación de un beneficiario sirve en particular para que los cambios en la propiedad derivados de los negocios traslativos del dominio conexos al transporte asegurado se reflejen expresamente en el propio seguro, eliminando incertidumbres de terceros no contratantes que puedan llegar a tener interés directo en las cosas transportadas).

Obsérvese que el problema es distinto cuando quien ha contratado el seguro es el porteador por cuenta propia, porque en tal caso no es que haya una pérdida sobrevenida del interés del inicial asegurado, por transmisión de la cosa asegurada (o, al menos, de los riesgos de su pérdida) a quien luego reclama (y consiguiente transmisión del interés sobre la misma), sino que el porteador carece de interés sobre la mercancía en todo momento, en el de la conclusión del contrato y en el del siniestro, por lo que no entraría en juego en este último caso el artículo 34 LCS, sino el artículo 25 de la misma Ley.